Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Nghiên cứu: Lạm phát làm xói mòn tài sản của các gia đình Mỹ dưới thời Tổng thống Biden

Chi phí sinh hoạt tiếp tục ăn mòn bữa trưa của người Mỹ.

Trong ba năm qua, tài sản gia đình đã tăng lên do sự kết hợp của lợi nhuận thị trường chứng khoán cao hơn, giá trị tài sản tăng, và kích thích tài khóa thời đại dịch. Tuy nhiên, nghiên cứu mới cho thấy lạm phát giá hoành hành khắp nơi đã gần như xóa bỏ toàn bộ những lợi ích này.

The Wall Street Journal gần đây đã đăng tải một bài phân tích do giáo sư Todd Zywicki của Đại học George Mason chia sẻ trên nền tảng truyền thông xã hội X, đánh giá những thay đổi trong giá trị tài sản ròng của các gia đình Mỹ dưới thời Tổng thống Joe Biden và cựu Tổng thống Donald Trump, từ tiền mặt và cổ phiếu cho đến trái phiếu và địa ốc.

Sử dụng dữ liệu từ Ngân hàng Dự trữ Liên bang St. Louis, bài báo cho thấy giá trị tài sản ròng danh nghĩa của gia đình đã tăng 19% trong ba năm đầu tiên Tổng thống Biden tại vị. Tuy nhiên, giá trị thực tế (đã điều chỉnh theo lạm phát) chỉ tăng 0.7% trong khoảng thời gian này.

Để so sánh, giá trị tài sản ròng danh nghĩa của các gia đình đã tăng tổng cộng 23% trong 36 tháng đầu tiên cựu Tổng thống Donald Trump điều hành tại Tòa Bạch Ốc. Sau khi tính đến lạm phát, mức tăng này là 16%.

Theo ông Merrill Matthews, một học giả thường trú tại tổ chức nghiên cứu chính sách công Viện Đổi mới Chính sách (IPI), bất chấp sự gia tăng đáng kể trong giá trị tài sản ròng của các gia đình, “các chính sách của chính phủ đương nhiệm đa phần đã làm suy yếu khái niệm được biết đến trong kinh tế như là hiệu ứng của cải (wealth effect).”

Hiệu ứng của cải là một trạng thái kinh tế hành vi trong đó người tiêu dùng chi tiêu nhiều hơn khi tài sản của họ tăng lên, tạo ra một tâm lý tích cực hơn về nền kinh tế.

Ông Matthews nói với The Epoch Times: “Vấn đề của Tổng thống Biden là ngay cả khi thị trường chứng khoán tăng và giá nhà tăng, vẫn có một số yếu tố tiêu cực đang làm giảm hiệu ứng của cải, vốn phần lớn do chính ông ấy tạo ra.”

Mặc dù giá nhà đã tăng đáng kể nhưng cùng lúc đó lãi suất cũng tăng, khiến các gia đình không muốn nâng cấp lên một căn nhà lớn hơn.

“Và sau đó còn có lạm phát, một phần là do ông Biden đã bơm quá nhiều tiền vào nền kinh tế với sự chi tiêu không ngừng nghỉ của mình,” ông nói thêm. “Lạm phát kéo dài và lãi suất cao đã gây trở ngại cho nhiều người tiêu dùng, khiến họ không chắc chắn về tương lai, điều này khiến họ cởi mở với việc tạo ra thay đổi chính trị ở cấp cao nhất.”

Lạm phát: Hai câu chuyện khác nhau

Dữ liệu cho thấy rằng đã có sự khác biệt giữa hai tổng thống về phương diện lạm phát.

Tỷ lệ lạm phát hàng năm vào tháng 01/2021 là 1.4%, tỷ lệ này đã tăng lên 9.1% vào tháng 06/2022, mức cao nhất trong 40 năm. Tổng cộng, chỉ số giá tiêu dùng (CPI) đã tăng vọt 19.5%.

Lạm phát đã thấp hơn rất nhiều dưới thời người tiền nhiệm của Tổng thống Biden, với tỷ lệ lạm phát hàng năm chưa bao giờ vượt quá mức 2.4%.

Trước cuộc bầu cử tháng Mười Một tới, Tổng thống Biden đã biện minh cho thành tích kinh tế của mình và cố gắng đối chiếu kết quả này với người được xem là ứng cử viên tổng thống của Đảng Cộng Hòa.

Tuy nhiên đồng thời, Tổng thống Biden cũng bị chỉ trích vì tuyên bố trong các cuộc phỏng vấn trên truyền thông rằng lạm phát đã là 9% khi ông nhậm chức.

Các quan chức Tòa Bạch Ốc đã biện hộ cho tổng thống, cho rằng ông đang thảo luận về các yếu tố dẫn đến lạm phát giá cả tràn lan.

Tham vụ Báo chí Tòa Bạch Ốc Karine Jean-Pierre nói với các phóng viên rằng Tổng thống Biden đang nói về đại dịch làm gián đoạn chuỗi cung ứng toàn cầu dẫn đến lạm phát tăng vọt.

Bà Jean-Pierre nói trong cuộc họp báo hôm 15/05: “Quan điểm mà ông ấy đưa ra là các yếu tố gây ra lạm phát đã có sẵn khi ông ấy bước vào chính phủ.”

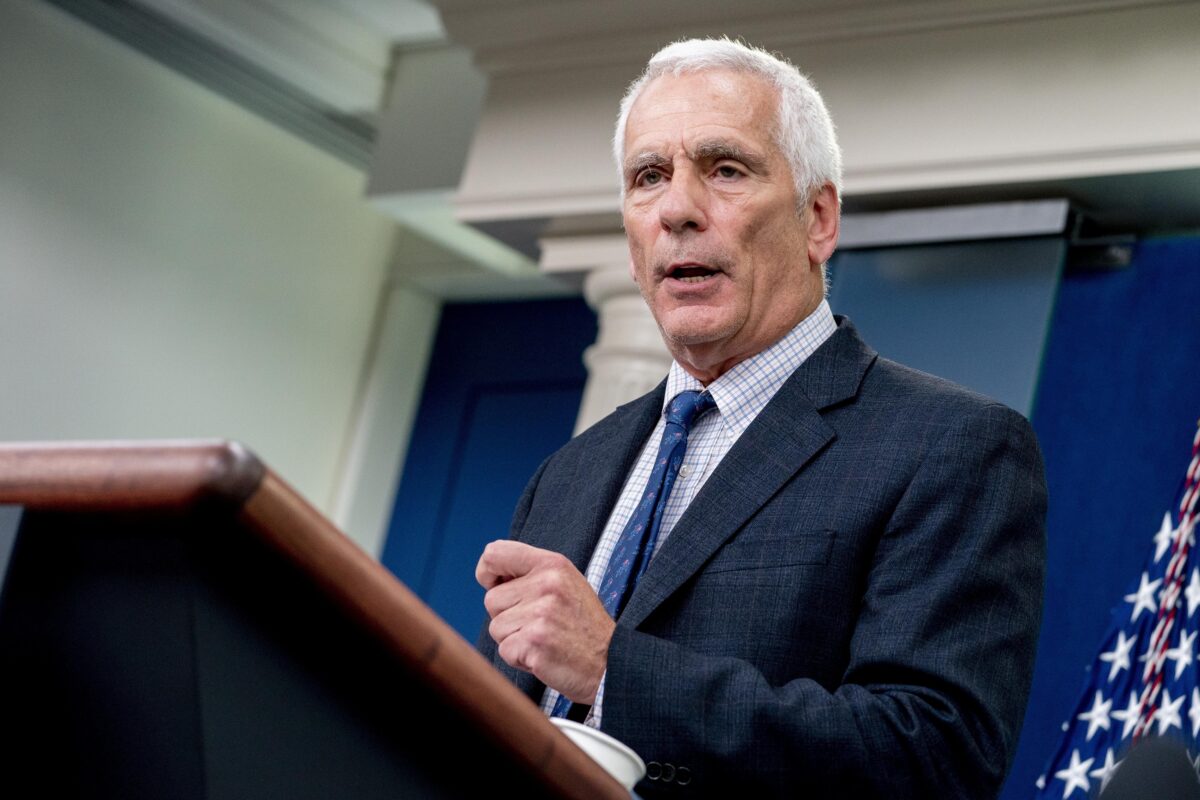

Trong một cuộc phỏng vấn gần đây với người chủ trì chương trình Fox News Neil Cavuto, chủ tịch Hội đồng Cố vấn Kinh tế Jared Bernstein cũng đã có lập luận tương tự.

“Lúc đó tổng thống đang nói về mức độ lo ngại của ông đối với các gia đình đang gặp khó khăn về giá cả,” ông Bernstein nói. “Ông ấy đang nhấn mạnh rằng các yếu tố khiến lạm phát tăng lên 9% đã có từ trước khi ông ấy nhậm chức.”

Ông Bernstein sau đó khẳng định rằng mức tăng lạm phát cơ bản hàng năm, không tính đến các lĩnh vực năng lượng và thực phẩm dễ biến động, là 9% trong quý 2/2021.

Tuy nhiên theo Cục Thống kê Lao động, CPI cơ bản nằm trong khoảng từ 3% đến 4.5% trong khoảng thời gian từ tháng Tư đến tháng Sáu năm 2021.

Làm xói mòn tài sản của các gia đình

Tháng 03/2024, Hệ thống Dự trữ Liên bang báo cáo rằng tài sản gia đình đã tăng lên mức cao nhất mọi thời đại là 156.2 ngàn tỷ USD vào cuối năm 2023, do giá cổ phiếu tăng vọt và giá trị thị trường địa ốc ngày càng tăng.

Năm ngoái (2023), ngân hàng trung ương Hoa Kỳ đã công bố kết quả cuộc Khảo sát Tài chính Người tiêu dùng ba năm một lần. Báo cáo phát hiện ra rằng giá trị tài sản ròng trung bình đã tăng 37% lên 192,900 USD từ năm 2019 đến năm 2022 và mức tăng này “là phổ biến khắp các loại gia đình khác nhau.”

Kết quả này chủ yếu là sản phẩm phụ của việc Fed cắt giảm lãi suất để đối phó với đại dịch virus corona, cho phép người tiêu dùng giảm chi phí đi vay.

Ví dụ, các gia đình có thể nhận được một khoản vay mua nhà kỳ hạn 30 năm hoặc tái cấp vốn cho khoản vay mua nhà của họ với lãi suất rất thấp. Điều này sau đó đã góp phần làm giá nhà tăng đột biến.

Ông Mark Zandi, nhà kinh tế trưởng tại Moody’s Analytics, cho biết: “Người Mỹ không giàu như trước khi Fed bắt đầu tăng lãi suất, nhưng họ vẫn giàu hơn rất nhiều so với trước đại dịch.”

Tuy nhiên, theo các nhà kinh tế của Fed, mức tăng giá trị tài sản ròng không như nhau. 10% người giàu nhất sở hữu tài sản ròng trung bình gần 3 triệu USD, trong khi 25% người nghèo nhất duy trì mức tài sản ròng gần 4,000 USD.

Trong khi đó, các nhà kinh tế ngân hàng cho rằng sự gia tăng giá trị tài sản ròng đã thúc đẩy chi tiêu của người tiêu dùng, từ đó trợ giúp cho nền kinh tế nói chung.

“Người tiêu dùng đã mạnh mẽ chi tiêu trong suốt thời kỳ lạm phát sau đại dịch, không hề nản lòng trước mức tăng 525 điểm cơ bản trong lãi suất quỹ liên bang,” các nhà kinh tế của TD cho biết trong một báo cáo nghiên cứu ngày 08/05. “Ngay cả khi phần lớn số tiền tiết kiệm dư thừa trong thời kỳ đại dịch đã cạn kiệt đối với hầu hết các gia đình, mức tăng giá tài sản lớn hơn đã thúc đẩy việc chi tiêu.”

Các nhà quan sát thị trường đang tranh luận liệu xu hướng chi tiêu tiêu dùng thúc đẩy tốc độ tăng trưởng GDP này có duy trì được trong dài hạn hay không.

Một báo cáo của Viện Brookings lập luận rằng tài sản tích lũy của các gia đình đã tiêu tan, buộc họ phải đưa ra lựa chọn: giảm chi tiêu hoặc tăng gánh nặng nợ nần.

Tổ chức nghiên cứu này lưu ý: “Tình trạng tài chính gia đình hiện tại không trợ giúp chi tiêu tiêu dùng tiếp tục tăng mạnh và khiến các gia đình rơi vào tình thế khó khăn nếu các xu hướng tài chính gần đây tiếp tục: họ có thể tiết chế chi tiêu hoặc mắc nợ nhiều hơn.”

Căng thẳng của người tiêu dùng đang bắt đầu xuất hiện trong dữ liệu khi nợ gia đình tiếp tục tăng, tỷ lệ nợ quá hạn ngày càng cao, và tỷ lệ tiết kiệm cá nhân giảm sút mạnh.

Từ đầu năm 2024 đến nay, nợ gia đình đã tăng 184 tỷ USD lên 17.7 ngàn tỷ USD. Bà Joelle Scally, giám đốc kinh tế khu vực trong bộ phận nghiên cứu về gia đình và chính sách công tại Ngân hàng Dự trữ Liên bang New York cho biết, với việc lãi suất vẫn tăng cao, những người tiêu dùng mắc nợ đang bắt đầu đối diện với thách thức.

“Trong quý đầu tiên của năm 2024, tỷ lệ chuyển đổi nợ thẻ tín dụng và nợ vay mua xe hơi sang nợ quá hạn nghiêm trọng tiếp tục gia tăng ở tất cả các nhóm tuổi,” chuyên gia kinh tế này lưu ý trong báo cáo. “Ngày càng có nhiều người đi vay bỏ lỡ thời hạn thanh toán thẻ tín dụng, tình trạng này cho thấy một số gia đình đang gặp khó khăn về tài chính.”

Tỷ lệ tiết kiệm cá nhân giảm mạnh xuống 3.2%, mức thấp nhất kể từ tháng 08/2022.

Một loạt báo cáo thu nhập doanh nghiệp cũng cho thấy người tiêu dùng, đặc biệt là nhóm người có thu nhập thấp, đang giảm chi tiêu.

Trong tháng Tư, doanh số bán lẻ không thay đổi, thấp hơn mức ước tính đồng thuận là 0.4%. Dữ liệu này cũng theo sau mức tăng 0.6% được điều chỉnh giảm trong tháng Ba. Doanh số bán lẻ thực tế đã giảm 0.3% so với tháng trước và giảm 0.3% so với cùng thời kỳ năm ngoái.

Các điều kiện kinh tế hiện tại, cho dù lạm phát cao hay nợ nần chồng chất, đều đã tác động đến tâm lý của công chúng đối với cả bản thân họ nói riêng lẫn đối với nền kinh tế nói chung.

Theo một cuộc khảo sát mới của Bankrate, 89% người Mỹ không xem mình là thành công về mặt tài chính và hơn ¼ (27%) không bao giờ nghĩ rằng họ sẽ thành công về phương diện này.

Vân Du biên dịch

Quý vị tham khảo bản gốc từ The Epoch Times