Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Nguồn cung tiền của Hoa Kỳ đang tăng trở lại và đó là điều mà Fed mong muốn

Trong tháng 03/2024, nguồn cung tiền của Hoa Kỳ đã giảm so với cùng thời kỳ năm trước, nhưng mức giảm trong tháng Ba là mức giảm nguồn cung tiền thấp nhất từng được ghi nhận trong vòng 16 tháng qua. Không những thế, nếu tính so với tháng trước, thì nguồn cung tiền trong tháng Ba còn tăng với tốc độ cao nhất trong vòng hai năm qua.

Sự tăng trưởng nguồn cung tiền hiện tại cho thấy một xu hướng đảo ngược sau hơn một năm nguồn cung tiền có sự sụt giảm lớn so với các mức trong lịch sử. Tính đến tháng Ba, nguồn cung tiền dường như đã bước vào giai đoạn ổn định. Nguồn cung tiền vẫn không đổi hoặc giảm so với cùng thời kỳ năm ngoái, nhưng đã có sự tăng trưởng rõ rệt trong vài tháng qua.

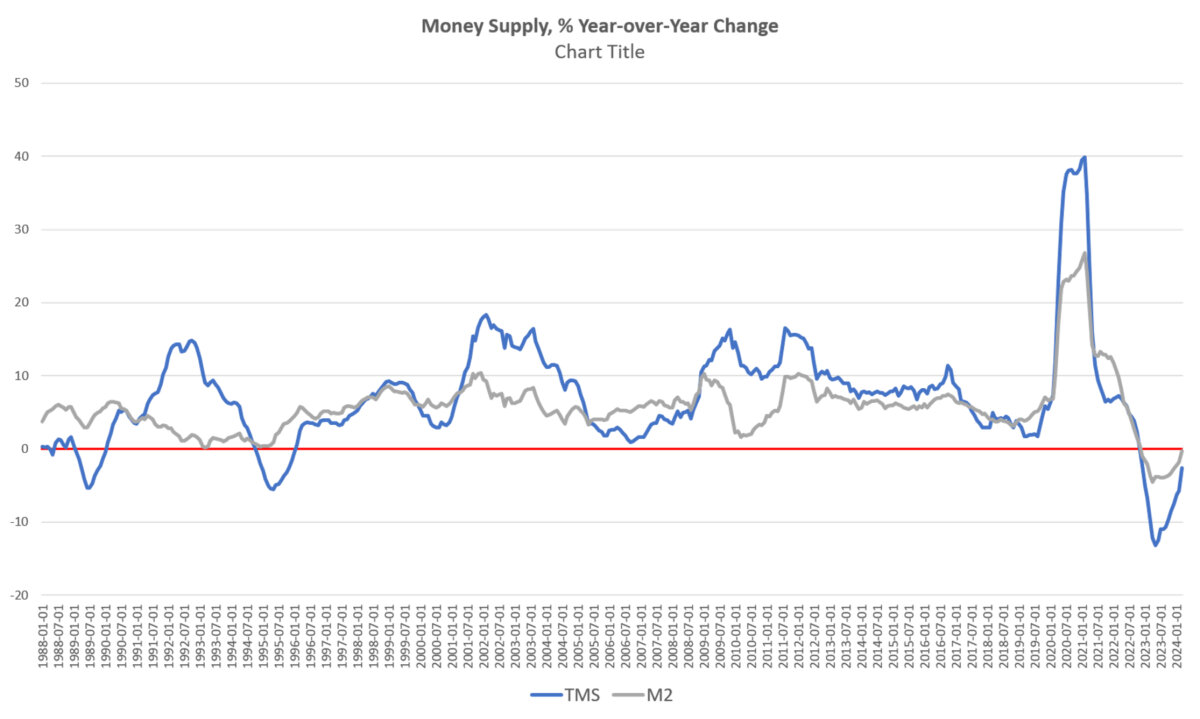

So với cùng thời kỳ năm ngoái, nguồn cung tiền hiện đã tăng trưởng với tốc độ âm (tức suy giảm) trong vòng 17 tháng liên tiếp. Vào tháng 03/2024, tình trạng suy giảm đã tiếp tục diễn ra khi mức tăng trưởng nguồn cung tiền so với cùng thời kỳ năm ngoái là âm 2.57%. Tốc độ giảm như vậy đã là cải thiện so với tốc độ của tháng Hai, khi nguồn cung tiền giảm 5.76%, và là tốc độ giảm thấp hơn nhiều so với tốc độ giảm âm 9.87% của tháng 03/2023. Với tốc độ tăng trưởng âm hiện đã kéo dài hơn một năm và ở mức dưới âm 5% trong gần một năm rưỡi qua, mức độ thu hẹp nguồn cung tiền lần này là mức độ suy giảm lớn nhất mà chúng ta từng chứng kiến kể từ cuộc Đại Suy thoái. Trước năm 2023, trong vòng ít nhất 60 năm, không có thời điểm nào khác mà nguồn cung tiền giảm hơn 6% so với cùng thời kỳ trong bất kỳ tháng nào.

Thay đổi nguồn cung tiền của Hoa Kỳ tính theo năm

(Đơn vị: Phần trăm)

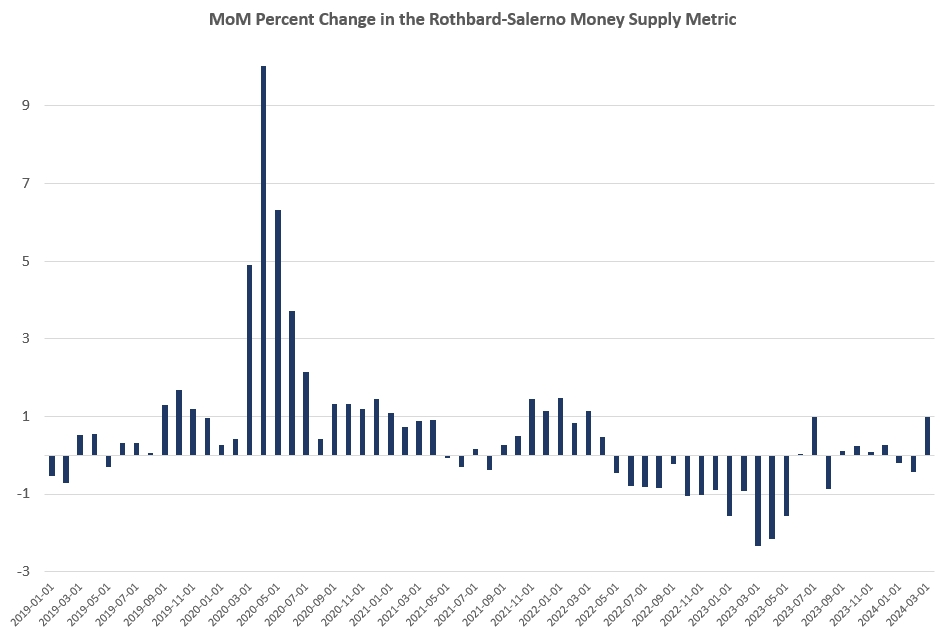

Nhưng những mức giảm đáng kể nguồn cung tiền như vậy dường như đã tạm dừng. Thật vậy, khi chúng ta xem xét những thay đổi hàng tháng trong nguồn cung tiền, chúng ta nhận thấy rằng cung tiền đã tăng 0.98% từ tháng Hai đến tháng Ba. Đó là tốc độ tăng trưởng lớn nhất kể từ tháng 03/2022. Tính theo tháng, tăng trưởng nguồn cung tiền so với tháng trước đã luôn là dương trong bảy trên 10 tháng qua, càng cho thấy xu hướng mới là nguồn cung tiền là không thay đổi hoặc quay trở lại với tăng trưởng bền vững.

Thay đổi nguồn cung tiền tính theo tháng dựa trên thước đo Rothbard-Salerno

(Đơn vị: Phần trăm)

Phương pháp được sử dụng để đo lường nguồn cung tiền ở đây — thước đo cung tiền “thực” (true money supply, TMS), hay thước đo Rothbard-Salerno — là thước đo do hai nhà kinh tế người Mỹ Murray Rothbard và Joseph Salerno phát triển và được thiết kế để cung cấp một phương pháp đo lường tốt hơn về biến động cung tiền so với M2. (Viện Mises hiện cung cấp thông tin cập nhật thường xuyên cho số liệu của thước đo này và xu hướng phát triển của nó.)

Trong những tháng gần đây, tốc độ tăng trưởng M2 diễn ra tương tự như tốc độ tăng trưởng TMS, mặc dù TMS đã giảm nhanh hơn M2 trong các số liệu tính theo năm. Trong tháng Ba, tốc độ tăng trưởng M2 là âm 0.28%. Tốc độ này đã cải thiện so với tốc độ tăng trưởng âm 1.82% trong tháng Hai. Tốc độ tăng trưởng của tháng 03/2024 cũng cải thiện so với mức âm 3.74% của tháng 03/2023. Hơn nữa, M2 cũng cho thấy mức tăng trưởng nhìn chung cao hơn TMS, với M2 tăng 1.1% từ tháng Hai đến tháng Ba năm nay.

Tăng trưởng nguồn cung tiền thường có thể là một thước đo hữu ích cho hoạt động kinh tế và là dấu hiệu dự báo cho những cuộc suy thoái sắp tới. Trong thời kỳ bùng nổ kinh tế, nguồn cung tiền có xu hướng tăng nhanh khi các ngân hàng thương mại cho vay nhiều hơn. Tuy nhiên, tình trạng cung tiền tăng trưởng chậm thường có khuynh hướng xảy ra trước suy thoái.

Cần lưu ý rằng nguồn cung tiền không cần phải thực sự giảm để báo hiệu một cuộc suy thoái. Như nhà kinh tế người Áo Ludwig von Mises đã nêu, một sự chậm lại đơn thuần trong tăng trưởng nguồn cung tiền cũng thường xảy ra trước các cuộc suy thoái. Nhưng việc tốc độ tăng trưởng rơi vào vùng âm mà chúng ta đã chứng kiến trong những tháng gần đây giúp minh họa tốc độ tăng trưởng nguồn cung tiền đã giảm nhanh và sâu đến mức nào. Đó thường là một dấu hiệu cảnh báo cho tăng trưởng kinh tế và việc làm.

Như đã nói, suy thoái có xu hướng không trở nên rõ ràng cho đến khi nguồn cung tiền bắt đầu tăng tốc trở lại sau một thời gian chậm lại. Đây là trường hợp xảy ra trong cuộc suy thoái vào đầu những năm 1990, vụ vỡ bong bóng Dot-com vào năm 2001, và cuộc Đại Suy Thoái.

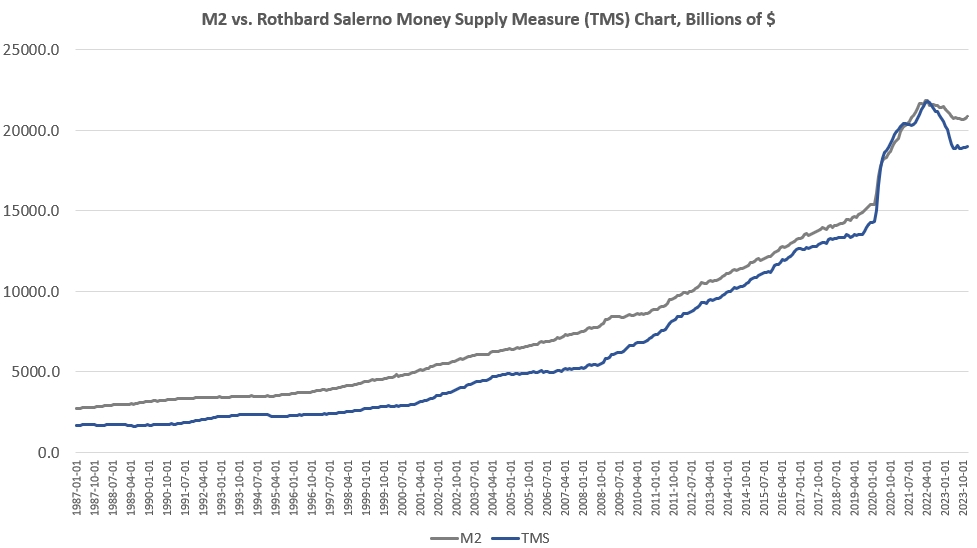

Bất chấp sự sụt giảm đáng kể trong tổng cung tiền trong năm ngoái, đường xu hướng của nguồn cung tiền vẫn cao hơn nhiều so với mức từng có trong khoảng thời gian 20 năm từ 1989 đến 2009. Để quay trở lại đường xu hướng cũ trước đây, nguồn cung tiền sẽ phải giảm thêm khoảng 3 ngàn tỷ USD — hoặc 15% — xuống một quy mô tổng cộng dưới 15 ngàn tỷ USD. Hơn nữa, tính đến tháng Ba, tổng nguồn cung tiền vẫn cao hơn 30% (tương đương với cao hơn khoảng 4.5 ngàn tỷ USD) so với tổng nguồn cung tiền trong tháng 01/2020.

Nguồn cung tiền của Hoa Kỳ đo lường theo chỉ số M2 và thước đo Rothbard-Salerno (TMS)

(Đơn vị: Tỷ USD)

Nguồn cung tiền tính theo TMS hiện đã tăng hơn 185% so với năm 2009. (Nguồn cung tiền tính theo M2 đã tăng 145% trong cùng giai đoạn.) Nguồn cung tiền hiện tại là 19 ngàn tỷ USD, trong đó 4.6 ngàn tỷ USD — hay 24% — là được tạo ra trong quãng thời gian kể từ tháng 01/2020. Hơn 12 ngàn tỷ USD trong nguồn cung tiền hiện có đã được tạo ra kể từ năm 2009. Nói cách khác, gần ⅔ tổng nguồn cung tiền hiện có đã được tạo ra chỉ trong vòng 13 năm qua.

Với những con số tổng như vậy, việc giảm 10% nguồn cung tiền chỉ như muối bỏ bể trong cơ ngơi đồ sộ của lượng tiền mới được tạo ra. Trong nhiều năm qua, nền kinh tế Hoa Kỳ đã luôn phải đối mặt với lượng tiền tệ dư thừa rất lớn, và đây là một phần lý do tại sao sau 17 tháng cung tiền giảm sút, chúng ta vẫn chỉ thấy việc làm chậm lại đôi chút trong vài tháng qua. (Chẳng hạn, tăng trưởng việc làm toàn thời gian đã chuyển sang mức âm trong khi tổng số nhân sự có việc làm không thay đổi kể từ cuối năm 2023.) Hơn nữa, lạm phát chỉ số giá tiêu dùng (CPI) vẫn cao hơn mức mục tiêu 2%, và dự đoán của các nhà kinh tế chính thống về việc “giảm lạm phát” đáng kể đã sai.

Fed và chính phủ liên bang cần lãi suất thấp hơn

Giống như hầu hết các ngân hàng trung ương khác, Hệ thống Dự trữ Liên bang (Fed) được giao hai nhiệm vụ khó khăn mâu thuẫn nhau về mặt chính trị. Nhiệm vụ đầu tiên là chống lạm phát giá cả. Các chính phủ lo ngại có mức độ lạm phát giá cả cao vì tin rằng lạm phát cao sẽ dẫn đến bất ổn chính trị. Một cách mà các ngân hàng trung ương chống lại lạm phát giá cả là cho phép lãi suất tăng.

Nhiệm vụ khó khăn thứ hai nằm trong thực tế rằng ngân hàng trung ương của một chính phủ được kỳ vọng sẽ giúp chính phủ đó phát hành nợ và thực hiện chi tiêu thâm hụt. Công cụ chính của các ngân hàng trung ương trong việc cung cấp sự trợ giúp này là giữ cho lãi suất nợ chính phủ ở mức thấp. Các ngân hàng trung ương làm điều này như thế nào? Bằng cách mua lại nợ của chính phủ, từ đó thúc đẩy nhu cầu giả tạo đối với nợ chính phủ và đẩy lãi suất xuống thấp. Vấn đề là việc mua lại nợ của chính phủ thường liên quan đến việc tạo ra tiền mới, do đó gây áp lực lên lạm phát giá cả.

Vì vậy, trong thời kỳ lạm phát giá cả tăng, các ngân hàng trung ương phải đối mặt với hai nhiệm vụ trái ngược nhau: giữ cho lạm phát giá cả ở mức thấp trong khi đồng thời phải giữ cho lãi suất thấp.

Đây là tình thế ngay lúc này của Hệ thống Dự trữ Liên bang. Bất chấp thực tế là tình trạng “giảm lạm phát” được dự đoán đã không thành hiện thực — và lạm phát CPI không quay trở lại mức 2% — trong những tuần gần đây, Fed đã nói rõ rằng họ không có ý định tăng lãi suất chính sách mục tiêu. Về mặt chính trị mà nói, Fed không thể để lãi suất tăng vì Fed được mong đợi là phải ngăn chặn bất kỳ sự gia tăng đáng kể nào về lãi suất phải trả — tức là lợi tức — đối với nợ chính phủ.

Gần đây, ông Daniel Lacalle đã giải thích chi tiết về một số khía cạnh của vấn đề:

“Quyết định [không thắt chặt hơn nữa nguồn cung tiền] của Fed được đưa ra khi nhu cầu toàn cầu đối với công khố phiếu [Hoa Kỳ] rơi vào vòng nghi vấn. Lượng công khố phiếu mà ngoại quốc đang nắm giữ đã tăng lên mức cao nhất trong lịch sử, nhưng dữ liệu này gây hiểu lầm. Nhu cầu đã yếu đi so với nguồn cung trái phiếu mới. Trên thực tế, sự gia tăng dự kiến về số lượng phát hành mới của Bộ Ngân khố sẽ khiến Hệ thống Dự trữ Liên bang đau đầu. Chi phí vay nợ sẽ đắt hơn đáng kể khi các khoản thanh toán lãi nợ công đã lên tới 1 ngàn tỷ USD, và nhu cầu của nhà đầu tư vẫn mạnh nhưng không đủ để theo kịp mức thâm hụt vượt tầm kiểm soát.”

“Theo Bộ Ngân khố Hoa Kỳ, lượng công khố phiếu Hoa Kỳ mà Trung Quốc nắm giữ đã giảm trong hai tháng liên tiếp xuống còn 775 tỷ USD, và đồng yên yếu của Nhật Bản có thể phải cần đến sự can thiệp của Ngân hàng Trung ương Nhật Bản dưới hình thức bán tài sản Hoa Kỳ dự trữ, có nghĩa là bán công khố phiếu [Hoa Kỳ].”

Trước hết thảy những diễn biến này, điều khá ngạc nhiên là tốc độ tăng trưởng nguồn cung tiền của Hoa Kỳ đã không chuyển sang vùng dương sớm hơn.

Những gì Fed đang làm hiện nay có lẽ có thể được mô tả tốt nhất như là một chiến lược “chờ đợi và hy vọng.” Fed đang từ chối cho phép tăng lãi suất, nhưng cũng không hạ thấp mức lãi suất mục tiêu. Thay vào đó, có vẻ như Fed đang giữ mức lãi suất mục tiêu ổn định chỉ với hy vọng rằng một sự kiện nào đó sẽ xảy ra khiến lợi suất công khố phiếu giảm trở lại mà không đòi hỏi Fed phải in thêm tiền để mua thêm công khố phiếu và gây rủi ro lạm phát tăng trở lại, gây tổn hại về mặt chính trị. Tuy nhiên, “hy vọng” không hẳn là một chiến lược, và kết quả có thể xảy ra là Fed sẽ mắc sai lầm khi giữ lãi suất ở mức thấp để chính phủ có thể vay thêm tiền. Lãi suất thấp sẽ đồng nghĩa với nhiều lạm phát giá cả hơn đối với những người dân bình thường.