Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Ngay từ đầu đã là rủi ro suy thoái chứ không phải lạm phát

Chắc chắn, quý vị có thể nói rằng chỉ có một số ít người đang công khai nói về một vấn đề. Nhan đề mới nhất từ Ngân hàng Thế giới bổ sung vào một danh sách nhỏ các cảnh báo chính thức. Những người khác có quyền hành thì vẫn tương đối lạc quan, ít nhất là bề ngoài. Nhưng đó là cách mà những vấn đề này khởi lên.

Cách đây không lâu, từ này đã bị cấm kỵ. Sau đó, một số ít người dũng cảm đã thực sự nói từ này. Hôm nay, chỉ có thêm vài người nữa, nhưng quý vị đã có thể bắt đầu cảm thấy quả cầu tuyết đang tiến xuống con dốc ẩm ướt, nơi chắc chắn nó sẽ tăng trọng lượng và tăng tốc nguy hiểm về phía đích của nó.

Thứ này là gì vậy?

Chủ tịch Ngân hàng Thế giới David Malpass chắc chắn không có [tư cách] chính thống hơn tổ chức mà ông đứng đầu. Và ông Malpass mới hôm trước đã nói ra rằng, “đối với nhiều quốc gia, suy thoái sẽ khó tránh được.” Ông thực sự lẽ ra đã không thể nói gì khác hơn là: trong lịch sử lâu dài của tổ chức này, các dự báo về tăng trưởng toàn cầu chưa bao giờ bị giảm đi nhanh chóng như vậy trước đây.

Có gì đó không ổn. Và trong khi Ngân hàng Thế giới cho rằng đó là lạm phát, chúng ta đã biết rằng nó chưa bao giờ là về lạm phát. Có lẽ, chữ R (Recession) đã không thể tránh được chỗ của nó.

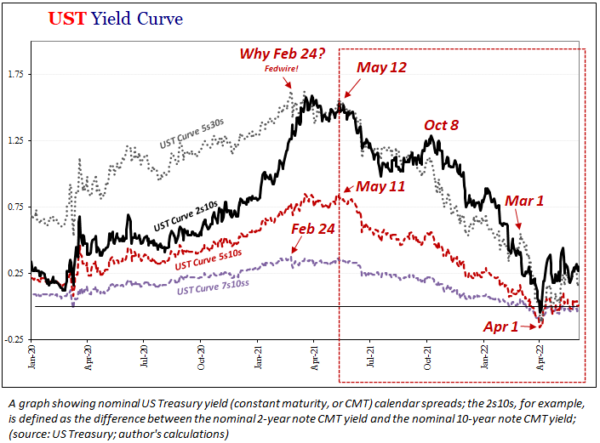

Thị trường đã không định giá lạm phát trong hơn một năm. Đường cong lợi suất của Trái phiếu Kho bạc Hoa Kỳ đã bắt đầu lặng lẽ đi ngang ở một số đoạn trong tháng Hai, với phần còn lại nhập nối vào những tuần sau đó (bên dưới). Đường cong lợi suất phẳng là một tín hiệu đơn giản cho thấy sự hoài nghi của thị trường về tăng trưởng và lạm phát.

Nếu như các luồng tài chính đã xoay chuyển nhiều hơn theo hướng đó (không định giá lạm phát), thì đường cong lợi suất lẽ ra đã có có độ dốc cao hơn mức đã có tới thời điểm đó. Từ tháng Tám/2020 đến tháng Hai/2021—đặc biệt là sau khi vaccine COVID-19 được công bố vào tháng 11/2020—đường cong lợi suất chính là đã thể hiện độ dốc cao hơn.

Độ dốc đường cong lợi suất tăng lên phản ánh sự tăng trưởng nếu lạc quan ở mức khiêm tốn. Nhưng độ dốc đường cong lợi suất đã không hề nhiều như thế: chỉ đơn giản là các thị trường định giá một tương lai có thể xảy ra sau đầu năm 2021, một tương lai có thể không tồi tệ như những gì thế giới đã đối mặt trước đó vào năm 2020.

Nếu như lạm phát thực tế đã được phản ánh vào một chút tích cực đó, thì đường cong lợi suất (và các đường khác) sẽ tiếp tục dốc [lên]. Thay vào đó, đường cong lợi suất đã đi ngang từ thời điểm ngay từ thời điểm đó trở đi. Rõ ràng là, thị trường nghĩ rằng giá tiêu dùng đồng thời tăng là kết quả của các quá trình khác hơn là lạm phát thực (như ông Friedman đã nói — lạm phát luôn luôn và ở mọi nơi là một hiện tượng tiền tệ).

Chênh lệch lợi suất giữa các kỳ hạn bị nén trên các đường cong lợi suất và tiền tệ đã định giá một cách cụ thể những nghi ngờ gia tăng về cả tiềm năng tăng trưởng và mức độ bền vững của tăng giá tiêu dùng.

Những tay chơi trên thị trường lớn, những ông lớn về tiền tệ và tài chính toàn cầu, ngay cả ở giai đoạn đầu đó đã ngày càng phải thực hiện các biện pháp phòng ngừa rủi ro — với ngày càng có ít người sẵn sàng đặt cược ngược lại các rủi ro hơn — khả năng tăng trưởng/lạm phát thấp hơn.

Câu hỏi sau đó đã tập trung vào việc còn bao lâu nữa thì [suy thoái xảy ra].

Không chỉ thị trường đang nghĩ theo cách này. Các nhà kinh tế học, các ngân hàng trung ương giả mạo (ngày nay không còn các ngân hàng trung ương thực sự; ngày nay họ đều là các nhà kinh tế học), và các kênh truyền thông đều nhầm lẫn một cách thống nhất về việc tăng chỉ số giá tiêu dùng (CPI) nhanh chóng với một nền kinh tế phát triển quá nóng bị thúc đẩy bởi “việc in tiền”. Tuy nhiên, ngay cả người tiêu dùng (nói chung) cũng đã biết đến sự khác biệt.

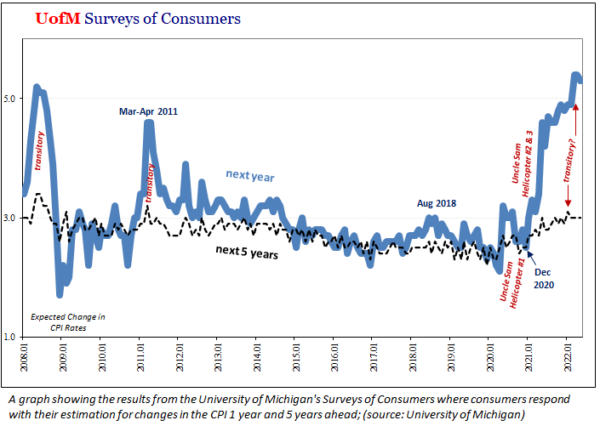

Giống như các thị trường, các cuộc khảo sát khác nhau về những người Mỹ trung bình cho thấy sự bác bỏ rõ ràng về lạm phát kéo dài. Các dự báo ngắn hạn về giá tiêu dùng đã theo sau (chứ không phải đi trước) các tỷ lệ CPI năm ngoái và năm nay, đồng thời, các kỳ vọng dài hạn chỉ thay đổi một lượng nhỏ một cách đáng ngờ (dưới đây là một ví dụ).

Có ba lý do chính để bác bỏ lạm phát. Đầu tiên, tiền chưa bao giờ được in. Dù internet có tuyên bố điều ngược lại bao nhiêu lần đi chăng nữa, thì sự thật duy nhất đến từ chính hệ thống tiền tệ (không phải Cục Dự trữ Liên bang) một cách nhất quán, cuối cùng chứng tỏ sự thiếu hụt nghiêm trọng về lượng tiền hữu dụng. (Tình trạng thiếu hụt tài sản thế chấp chỉ xảy ra khi việc thắt chặt tiền tệ bắt đầu vào năm ngoái, không liên quan gì đến Fed, chứ chưa nói đến kịch bản tăng lãi suất của nó).

Thứ hai, mặc dù CPI tăng nhanh để lại ấn tượng rằng điều gì đó tương tự đang xảy ra trên khắp Hoa Kỳ và nền kinh tế toàn cầu, sự thật lại rất khác. Ảo tưởng về giá này đã che lấp một thực tế trái ngược khác: làm thế nào mà hệ thống kinh tế đã không phục hồi tốt như vậy sau cuộc suy thoái không cần thiết năm 2020, điểm khởi đầu cho việc làm phẳng đường cong lợi suất (và thắt chặt tiền tệ, đủ khôi hài rồi).

Cuối cùng, ảo tưởng giá cả được tạo ra từ sự dịch chuyển sang phải (tạm thời) của đường cầu (các biện pháp can thiệp về tài khóa trên toàn cầu) vào thời điểm khi mà cung ở mức cứng nhất, kém co giãn nhất. Phần lớn sự kém co giãn đó là do các sản phẩm bị mắc kẹt trong khả năng di chuyển hàng hóa linh hoạt và hiệu quả của chuỗi cung ứng như trước khi thế giới phản ứng quá mức với coronavirus.

Một lần nữa, thị trường và người tiêu dùng nhận thức rõ về tình trạng này, ngay cả khi — như nó đang xảy ra — các công ty lớn thì không. Quý vị có thể cho rằng những công ty lớn ở vị trí tốt hơn để đánh giá được những yếu tố thực tế mà họ đang phải đối mặt. Tuy nhiên, hết lần này đến lần khác, các chu kỳ kinh doanh đã chứng minh rằng sự thiếu hiểu biết của doanh nghiệp, kết hợp với sự thiển cận, lại chiếm ưu thế.

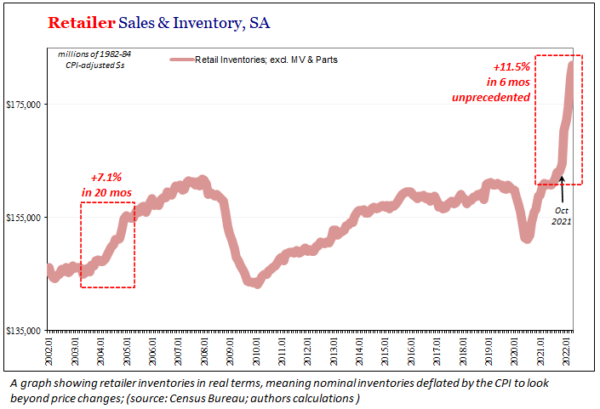

Rất đơn giản, các doanh nghiệp đã hoàn toàn mất trí khi đặt hàng. Sự chuyển hướng sang phải đường nhu cầu của Hoa Kỳ trong năm 2021 đã cho họ thấy cơ hội kiếm tiền. “Logic” đã xuất hiện: đặt hàng càng nhiều càng tốt, từ mọi nhà sản xuất ngoài kia—nếu chỉ để tăng cơ hội nhận được bất cứ thứ gì thông qua chuỗi cung ứng lộn xộn. Và làm vậy trong khi người tiêu dùng đang nóng lòng (mặc dù không phải là nhu cầu với các dịch vụ, lĩnh vực mà lẽ ra đã nên là một sự cảnh báo).

Mọi công ty bất chấp [để mua hàng] đều biết sẽ có hậu quả khi cuối cùng cơn lũ hàng tồn kho bổ sung này về đến nơi. Tuy nhiên, không ai lo lắng nhiều về vấn đề này hồi năm ngoái. Sau rốt, các nhà kinh tế và ngân hàng trung ương (rỗi việc) đã dự đoán năm nay sẽ gần như mang tính kích động; một triển vọng rằng tốc độ CPI tăng nhanh dường như đã xác nhận.

Và đây là khi mà thị trường và người tiêu dùng đã hoài nghi, vì nhận ra rằng không có tiền được in ra (loại bỏ lạm phát thực tế), còn nền kinh tế vẫn chưa thực sự phục hồi. Với hai điểm xuất phát đó, cơn lũ hàng tồn kho cuối cùng chỉ có thể đồng nghĩa với việc tạo thêm một áp lực tiêu cực nặng nề cho một nền kinh tế không có thực lực để chống đỡ (rủi ro suy thoái).

Tất nhiên, “giải pháp” đau đớn cho giá tiêu dùng đều đã có theo đó.

Đừng coi những lời đó là của tôi. Dưới đây là những gì mà Associated Press đã phỏng đoán chính xác về cảnh báo hàng tồn kho gần đây nhất của nhà bán lẻ Target:

“Target đang hủy các đơn đặt hàng từ các nhà cung cấp, đặc biệt đối với hàng gia dụng và quần áo, và giá đang giảm…”

Không chỉ là việc sử dụng từ “suy thoái” vốn sẽ truyền xuống những khán giả chính thống một cách muộn màng. Ngày càng có nhiều nhà bán lẻ (cũng như các nhà bán buôn) khắp nơi sẽ buộc phải sao chép việc giảm giá của Target, vì tiền thật đã eo hẹp, kinh tế không phục hồi, và sự mất cân bằng hàng tồn kho trong lịch sử toàn bộ đều kết hợp với nhau trong thời điểm khó khăn nhất.

Đó chỉ là điều mà thị trường và người tiêu dùng đã cảnh giác trong suốt thời gian qua.

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Ông Jeffrey Snider là Trưởng bộ phận Nghiên cứu Toàn cầu của Alhambra Investments. Ông không phải là một nhà kinh tế học, đó có lẽ là lý do tại sao ông có thể phát triển một mô hình hoạt động của hệ thống tiền tệ toàn cầu. Nghiên cứu của ông độc đáo và nhiều thông tin theo những cách mà một nhà kinh tế học sẽ không bao giờ tính đến.