Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Kết quả GDP thể hiện tình trạng suy thoái kỹ thuật

Nhưng tình trạng suy thoái kỹ thuật này đang ở mức độ nào và sẽ diễn ra trong bao lâu? Chúng tôi cho rằng suy thoái ở mức độ ít hơn mức mà hầu hết mọi người dự báo là do sự bất thường về nhập cảng và tồn kho.

NEW YORK — GDP có kết quả ở mức -0.9% sáng nay (28/07), thấp hơn 1.4 điểm phần trăm so với mức kỳ vọng của thị trường là +0.5%. Chúng ta đã ước tính GDP sẽ tăng từ 0% đến 0.5% trong Báo cáo Việc làm tháng Sáu của chúng ta. Chúng tôi cho rằng sự “kém hơn” này là do sự bất thường tiếp diễn từ các cảng đang được thông quan, sẽ được thảo luận thêm bên dưới.

Số liệu của Cục Phân tích Kinh tế (BEA) đã đáp ứng định nghĩa được chấp nhận chung về suy thoái kỹ thuật, mà hầu hết các nhà phân tích đều công nhận là hai quý liên tiếp tăng trưởng âm. (Tòa Bạch Ốc của Tổng thống Biden đã cố gắng xoay chuyển định nghĩa hồi tuần trước (18-24/07) trong một nỗ lực nói trắng ra là đáng xấu hổ — và sai lầm nghiêm trọng — nỗ lực phủ đầu để định nghĩa lại suy thoái. Hai quý liên tiếp tăng trưởng âm đã được coi là “suy thoái” ít ra là kể từ năm 1947). Sự kết hợp của suy thoái và lạm phát khiến chúng ta quay trở lại “lạm phát đình trệ”, một từ ghép của “đình trệ” và “lạm phát”. Chúng ta đã không thấy “lạm phát đình trệ” xuất hiện kể từ khi Chính phủ cựu Tổng thống Carter đưa ra khái niệm này vào cuối những năm 1970.

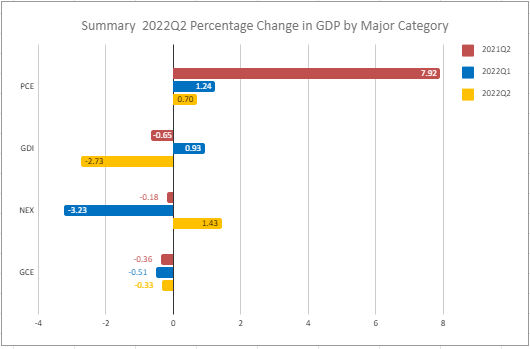

Biểu đồ dữ liệu

Chi tiêu Tiêu dùng Cá nhân (PCE) đã tăng nhẹ ở mức 0.70%, giống như Xuất cảng ròng (NEX). Chi tiêu Tiêu dùng Chính phủ (GCE) giảm nhẹ.

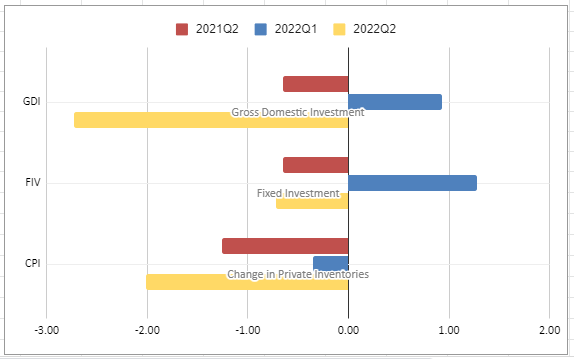

Nhưng yếu tố lớn nhất dẫn đến kết quả GDP đáng thất vọng ngày nay là mức âm trong Tổng Đầu tư Trong nước (GDI), giảm 2.73%. Sự sụt giảm đó chủ yếu bao gồm sự sụt giảm 2.01% trong Thay đổi Hàng Tồn kho Tư nhân (CPI) và giảm 0.72% trong Đầu tư Cố định Trong nước (FDI).

Quý đầu tiên của năm 2022, hoặc quý 1/2022, GDP giảm 1.6%, mà chúng tôi cho là do nhập cảng để thông thương các cảng đã bị tồn đọng, như đã thảo luận trong báo cáo GDP quý 1/2022 của chúng ta. Cũng dễ hiểu thôi, và tiếp đến, đây là giả thuyết của chúng tôi về vận hành, rằng hàng tồn kho tư nhân phi nông nghiệp giảm 1.96 điểm phần trăm chủ yếu là do những hàng tồn kho đã được đặt hàng này được đưa tới các kệ hàng sau khi thông quan các cảng của Hoa Kỳ trong quý 1/2022. Do đó, các khoản đầu tư tiếp theo là không cần thiết trong quý 2/2022 và đã giảm đáng kể. (Tồn kho nông trại giảm 0.5 điểm phần trăm, do đó tổng mức giảm là 2.01% như đã được thể hiện trong biểu đồ).

Chúng ta sẽ biết thêm về giả thuyết vận hành nhập cảng và hàng tồn kho này khi có kết quả của quý 3/2022 vào ngày 27/10. Đó là phần lớn lý do tại sao ước tính GDP của chúng ta bị sai lệch, ở mức tồi tệ nhất, lệch bằng với số lượng theo ước tính đồng thuận. Giả sử giả thuyết của chúng tôi là đúng, và xuất cảng ròng giảm trong quý 1/2022 bù đắp cho sự sụt giảm hàng tồn kho của chúng ta trong quý 2/2022, thì chúng tôi hy vọng sự bất thường này sẽ bình thường hóa vào quý 3/2022.

Cuộc họp của Cục Dự trữ Liên bang

Kết quả GDP hôm nay diễn ra một ngày sau khi Cục Dự trữ Liên bang (Fed) tăng lãi suất ¾ điểm phần trăm, hoặc 75 điểm cơ bản (bps), do đó đã làm cho lãi suất quỹ liên bang tăng từ 2.5% đến 2.75%. Thị trường đã phục hồi ngày hôm qua (27/07) do Fed tăng lãi suất, với chỉ số Dow Jones đóng cửa ở mức tăng 1.37% lên 32,197.59. Chỉ số rộng hơn thậm chí còn tăng nhiều hơn, 2.62%, và NASDAQ tăng 4.06%. (Thị trường phần lớn đi ngang, tính theo tỷ lệ phần trăm, sau khi có báo cáo GDP sáng nay).

Các thị trường dường như đang cảm nhận được rằng Fed sẽ xoay trục, đầu tiên là giảm về mức tăng 50 hoặc 25 bps và rồi, cuối cùng, giảm lãi suất một lần nữa. Quan điểm của chúng tôi là một tâm lý như vậy là hy vọng hơn là kinh nghiệm. Ngoại trừ các cân nhắc về mặt chính trị (điều mà Fed — vốn được cho là “độc lập” về mặt chính trị — có thể sẽ không bao giờ tính đến) chúng tôi tin rằng ngân hàng trung ương sẽ tiếp tục tăng lãi suất cho đến khi chúng ta trở lại nền kinh tế bình thường hóa và trở lại mức r* (r sao), lãi suất tự nhiên, cộng ít nhất 100 điểm cơ bản. Chúng tôi tin rằng việc “thu hẹp” bảng cân đối của Fed vốn bắt đầu hồi tháng Sáu và sẽ tăng tốc lên 95 tỷ USD trong tháng Chín, trừ những trường hợp không lường trước được, sẽ thắt chặt thị trường và khiến thị trường tài chính và nền kinh tế suy thoái hơn nữa. Đặc biệt bị ảnh hưởng nặng nề là các công ty đa quốc gia có các thị trường rộng lớn ở ngoại quốc và có rủi ro chuyển đổi. (Chúng ta đã thấy ảnh hưởng kể trên tại một số báo cáo hồi đầu tháng này).

Chúng tôi cho rằng có 7/10 khả năng suy thoái tiếp tục kéo dài đến quý 3 và quý 4/2022. Khả năng suy thoái sẽ còn sâu và dài hiện tại là 4/10. Tuy nhiên, chúng ta đang gặp khó khăn trước viễn cảnh về cái gọi là các khoản cho vay đối với “các công ty xác sống” phát sinh từ lãi suất thấp của Fed kể từ năm 2008. Hầu hết những lo ngại đó xoay quanh các khoản vay xây dựng và mua địa ốc thương mại. Chúng tôi dự đoán rằng các tòa nhà văn phòng trong một nền kinh tế làm việc từ xa mới phát triển sẽ khó lấp đầy và rằng nhiều khoản vay thế chấp xây dựng và mua sắm được sử dụng để xây dựng hoặc mua các địa ốc như vậy sẽ vỡ nợ. Và rồi tình huống này sẽ dẫn đến một sự suy thoái nghiêm trọng hơn nữa, đặc biệt là trong lĩnh vực ngân hàng ở các khu vực.

Một khía cạnh thú vị của báo cáo GDP ít được chú ý đến và hiếm khi được đưa tin là thông tin về Tổng Thu nhập Quốc nội (GDI), được Fed mô tả như sau: “một phương thức thay thế để đo lường nền kinh tế của quốc gia, bằng cách đếm thu nhập kiếm được và chi phí phát sinh trong sản xuất. Về lý thuyết, GDI nên bằng tổng sản phẩm quốc nội, nhưng nguồn dữ liệu khác nhau mang lại các kết quả khác nhau.”

GDI đã tăng 2.5% vào quý 1/2022 trong khi GDP giảm 1.6%. Chúng tôi nghĩ rằng sự bất thường về nhập cảng/tồn kho có thể là yếu tố nổi bật, khiến chúng tôi lạc quan hơn một chút so với hầu hết mọi người.

Viễn cảnh sắp tới

Chúng tôi nghĩ rằng GDP quý 3/2022 sẽ nằm trong khoảng -0.5 đến +0.5%, dựa trên giả thuyết đã đề cập ở trên. Chúng tôi sửa đổi dự báo của mình trong báo cáo việc làm hàng tháng và, khi cần thiết, thì sửa đổi nguồn cấp dữ liệu Twitter @stuysquare của chúng tôi, nếu hoàn cảnh cấp thiết đòi hỏi phải làm như vậy.

Có rất nhiều sự kiện rủi ro bất thường có thể xảy ra mà các nhà đầu tư nên quan tâm. Rõ ràng nhất là Cuộc chiến Ukraine đang ngày càng vượt ra ngoài tầm kiểm soát. Trung Quốc có nguy cơ xảy ra nổi loạn trên diện rộng ở các tỉnh viễn tây khi các chủ nhà tương lai thấy tiền gửi của họ bị mất do các nhà phát triển địa ốc Trung Quốc sử dụng đòn bẩy tài chính quá mức. Đảng Cộng sản Trung Quốc (ĐCSTQ, Trung Cộng) cũng đã đưa ra những tuyên bố hung hăng về chuyến thăm dự kiến của Chủ tịch Hạ viện Nancy Pelosi đến Đài Loan và có thể lấy đó làm cái cớ để áp đặt phong tỏa Eo biển Đài Loan mà chúng ta đã lo ngại trong một thời gian. Ông Kim Jung Un của Bắc Hàn cũng đang đưa ra những tuyên bố hiếu chiến.

Bất kỳ sự kiện nào trong số những rủi ro bất thường này đều có thể làm thay đổi triển vọng nền kinh tế một cách rõ rệt, giống như một biến thể độc hại mới của virus Trung Cộng, thường được gọi là “COVID 19.”

KHUYẾN CÁO: Các quan điểm được trình bày, kể cả kết quả của các sự kiện trong tương lai, chỉ là ý kiến của công ty và ban lãnh đạo của công ty ở thời điểm ngày 28/07/2022, và sẽ không được sửa đổi theo các sự kiện diễn ra sau khi tài liệu này được gửi cho các biên tập viên của The Epoch Times để phát hành. Các tuyên bố ở đây không đại diện, và không nên được xem là lời khuyên đầu tư. Quý vị không nên sử dụng bài viết này cho mục đích đó. Bài viết này gồm các tuyên bố về viễn cảnh sắp tới cho các sự kiện trong tương lai có thể có hoặc có thể không phát sinh theo quan điểm của người viết. Trước khi đưa ra bất kỳ quyết định đầu tư nào, quý vị nên tham khảo ý kiến của các cố vấn riêng về đầu tư, kinh doanh, pháp lý, thuế, và tài chính của quý vị. Chúng tôi liên kết với các thành viên của TechnoMetrica về công việc khảo sát trong một số yếu tố kinh doanh của chúng tôi.

Lưu ý: Các bài bình luận của chúng tôi thường có xu hướng theo dòng sự kiện. Các bài viết chủ yếu được viết từ góc độ chính sách công, kinh tế, hoặc chính trị/địa chính trị. Một số bài được viết dưới góc độ tư vấn quản lý cho các công ty mà chúng tôi tin rằng hoạt động kém hiệu quả và bao gồm các chiến lược mà chúng tôi muốn kiến nghị cho các công ty khách hàng của chúng tôi.

Ông JG Collins là giám đốc điều hành của Stuyvesant Square Consultancy, một công ty tư vấn chiến lược, khảo sát thị trường, và cố vấn tại Thành phố New York. Các bài viết của ông về kinh tế, thương mại, chính trị, và chính sách công đã được đăng trên Forbes, New York Post, Crain’s New York Business, The Hill, The American Conservative, và các ấn phẩm khác.