Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Ông Powell đang lặp lại sai lầm của ông Burns

Việc mất kiểm soát lạm phát gần đây và lo lắng về lạm phát đình trệ tiềm ẩn ở một mức độ rất lớn đang lặp lại lịch sử của những năm 1970, một thời kỳ đáng được nghiên cứu để rút ra bài học. Việc bổ nhiệm ông Arthur Frank Burns làm chủ tịch mới của Fed để thay thế ông William McChesney Martin, một người có quan điểm cứng rắn về chống lạm phát, là sự phục thù. Chính là ông Martin đã duy trì chính sách chặt chẽ vào đầu những năm 1960 khiến ông Richard Nixon thất bại trong cuộc bầu cử tổng thống đầu tiên của mình. Khi ông Nixon cuối cùng đã có được ghế tổng thống, ông Martin đã cao giọng rằng Fed sẽ “hợp tác.”

Vào giữa những năm 1950, ông Burns đã là chủ tịch của Hội đồng Cố vấn Kinh tế (CEA). Ông là một giáo sư nổi tiếng trong lĩnh vực chu kỳ kinh doanh; cố vấn cho luận văn tiến sĩ của ông là người sáng lập các nghiên cứu chu kỳ Wesley Clair Mitchell. Các ấn phẩm chung của họ về “Xu hướng Sản xuất ở Hoa Kỳ Từ năm 1870” vào năm 1934 và “Đo lường Chu kỳ Kinh doanh” vào năm 1946, đã đặt ra nền tảng về cách mà Cục Nghiên cứu Kinh tế Quốc gia tính toán các chu kỳ kinh tế. Khi chủ tịch Fed sau này là ông Paul Adolph Volcker Jr đang học đại học, ông Burns là người thầy có ảnh hưởng lớn của ông Burn.

Ông Dwight Eisenhower đánh giá cao và tin tưởng ông Burns. Điều này khiến ông Burn trở thành sự lựa chọn đương nhiên làm chủ tịch Fed cho ông Nixon. Mặc dù một giáo sư có nền tảng học vấn vững vàng có thể sẽ là một cố vấn kinh tế giỏi, nhưng ông ta có thể không phải là một chủ tịch Fed thích hợp, đặc biệt là trong việc đối mặt với áp lực mang tính chính trị về nới lỏng tiền tệ từ tổng thống. Trước khi ông Burns trở thành chủ tịch Fed, ông ấy đã hoàn toàn cẩn thận về nền kinh tế bằng cách đưa ra lời khuyên tốt cho tổng thống. Tuy nhiên, giới học thuật thường là những người tuân lệnh thụ động, ông ấy đã không thể chống lại hành động như một con chim bồ câu, ít nhất là trong thời gian đầu.

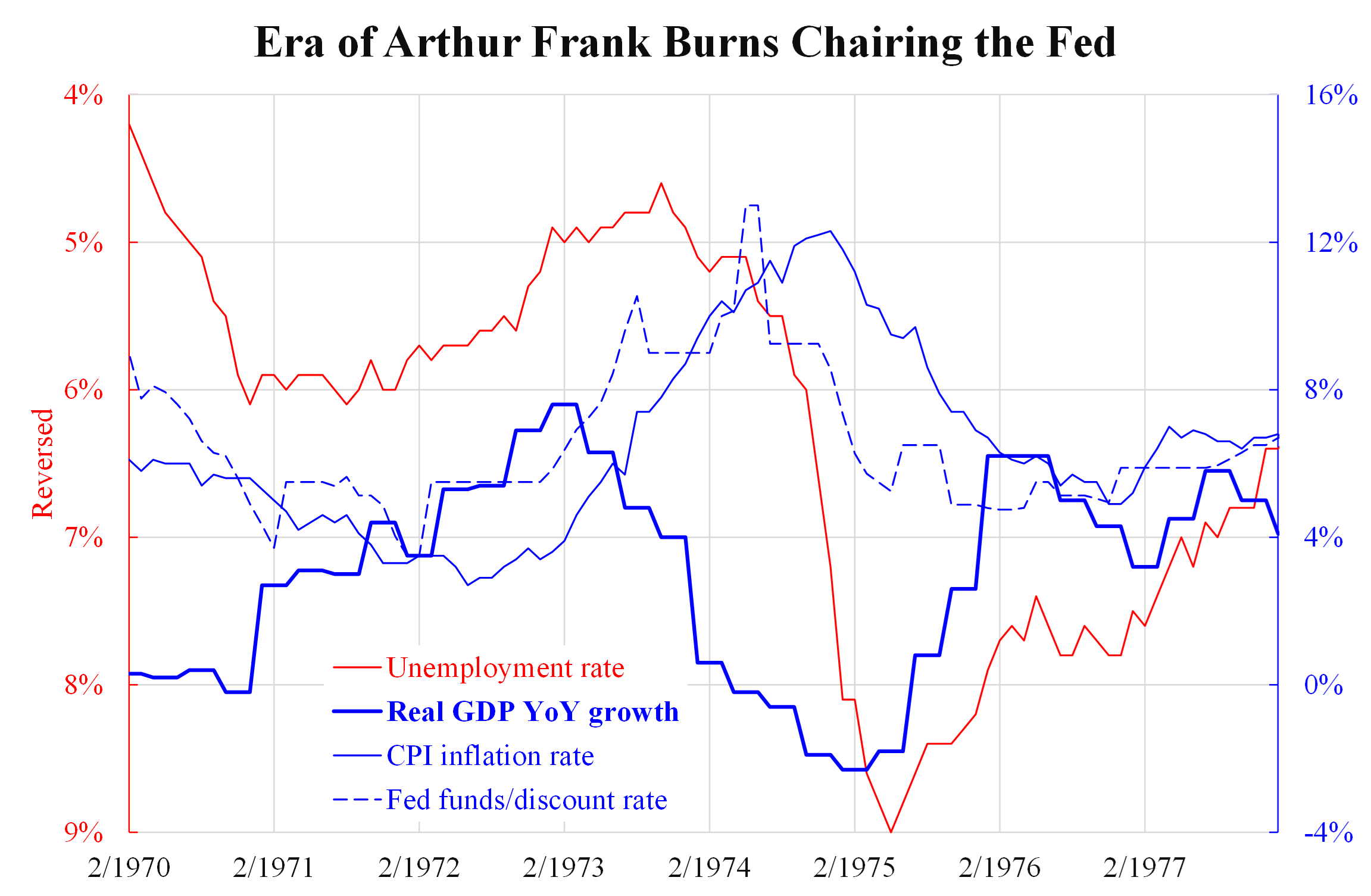

Công bằng mà nói, việc mất kiểm soát lạm phát từ năm 1972 hoàn toàn không phải do sự nới lỏng tiền tệ của ông Burns. Thâm hụt tài chính rất lớn do chiến tranh tại Việt Nam và việc rời bỏ neo vào vàng sau đó có liên quan nhiều hơn. Trong khi lạm phát đã tăng vào cuối những năm 1960, ông Martin đã thắt chặt tiền tệ phù hợp. Nhưng khi ông Burns nhậm chức, ông đã cắt giảm lãi suất xuống dưới mức lạm phát, như biểu đồ đi kèm cho thấy. Vào thời điểm đó, tỷ lệ thất nghiệp tăng từ 4% lên 6%, được nhiều người coi là một phản ứng tự nhiên. Ngay sau đó, tăng trưởng GDP tăng vọt, tỷ lệ thất nghiệp giảm, và tất nhiên, lạm phát tăng chóng mặt.

Vào đầu năm 1973 khi ông Burn nhận thức được rằng mình phải chống lại lạm phát thì đã quá muộn. Chính sách tiền tệ cần ít nhất một năm để có hiệu lực. Khi việc tăng lãi suất được thực hiện tích cực từ đó đến giữa năm 1974, một cuộc suy thoái kinh tế sâu sắc là không thể tránh khỏi và tỷ lệ thất nghiệp tăng vọt lên đến 9%. Quay trở lại những năm 2010, có một giáo sư nổi tiếng về cuộc Đại Suy thoái, ông Ben Shalom Bernanke, người cũng chuyển từ Chủ tịch Hội đồng Cố vấn Kinh tế sang Chủ tịch Fed, ông đã nới lỏng kéo dài cho đến năm 2015 (7 năm sau năm 2008). Thật ngẫu nhiên, chỉ rất gần đâychủ tịch Fed hiện tại Jerome Hayden Powell mới phản ứng với lạm phát.

Các nhà sử học kết luận hệ tư tưởng của ông Burns dao động giữa cứng rắn và hòa hoãn. Khi ông Powell trở thành chủ tịch Fed, ông thường xuyên bị ông Donald Trump đe dọa vì thắt chặt quá mức. Ba năm sau, ông Powell đã một lần nữa không phản ứng với lạm phát rồi sau đó đã thắt chặt mạnh mẽ, dẫn đến một cuộc suy thoái phía trước.

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Ông Law Ka-chung là một nhà bình luận về kinh tế vĩ mô và thị trường toàn cầu. Ông đã viết cho nhiều tờ báo và tạp chí chuyên đề và nói về thị trường trên nhiều kênh truyền hình, đài phát thanh và trực tuyến ở Hồng Kông kể từ năm 2005. Ông đưa tin về tất cả các chủ đề kinh tế và tài chính ở Hoa Kỳ, Âu Châu và Á Châu, từ kinh tế vĩ mô các lý thuyết về triển vọng thị trường đối với chứng khoán, tiền tệ, tỷ giá, lợi tức, và hàng hóa. Ông là nhà kinh tế trưởng và chiến lược gia tại chi nhánh Hồng Kông của ngân hàng lớn thứ năm Trung Quốc trong hơn 12 năm. Ông có bằng Tiến sĩ về Kinh tế, Thạc sĩ Toán học và Thạc sĩ Vật lý thiên văn. Quý vị có thể liên hệ ông qua thư điện tử: [email protected]