Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Cuộc suy thoái lạm phát toàn cầu đã đến rồi sao?

Có một thông điệp gián tiếp ẩn sâu trong câu chuyện về cuộc khủng hoảng địa ốc thương mại đang ngày càng gia tăng tại các thành phố đăng trên tờ New York Times (NYT). Vâng, đây chính xác là loại bài viết mà mọi người thường bỏ qua vì có vẻ như chủ đề này không có tính ứng dụng rộng rãi. Tuy nhiên trên thực tế, chủ đề này lại có ảnh hưởng rộng rãi. Vấn đề khủng hoảng địa ốc thương mại ảnh hưởng đến điểm cốt lõi của nhiều vấn đề như tình hình quy hoạch tổng thể ở các thành phố của chúng ta, cách chúng ta nghĩ về chủ nghĩa đô thị và sự tiến bộ, địa điểm mà chúng ta đi nghỉ và làm việc, và câu hỏi về việc liệu các thành phố lớn là động lực hay là nhân tố làm suy giảm năng suất quốc gia.

Bài báo đề cập đến “tình trạng khó khăn ngày càng gia tăng trên thị trường địa ốc thương mại, vốn dĩ đang phải chịu ảnh hưởng từ hai đòn giáng mạnh là lãi suất cao, khiến việc tái cấp vốn cho các khoản vay trở nên khó khăn hơn, và tỷ lệ thuê thấp tại các tòa nhà văn phòng — một hậu quả của đại dịch.”

Chúng ta đã quen với kiểu ngôn ngữ này — đổ lỗi cho đại dịch về những hậu quả của các đợt phong tỏa. Tất nhiên, việc biến một loại virus đường hô hấp thành cái cớ để đóng cửa thế giới là một quyết định do con người đưa ra. Các đợt phong tỏa đã làm nổ tung mọi dữ liệu kinh tế, tạo ra các biểu đồ bấp bênh chưa từng thấy trong lịch sử công nghiệp trên mọi phương diện chỉ số. Điều này cũng khiến việc so sánh trước/sau trở nên cực kỳ khó khăn.

Những hậu quả sẽ còn kéo dài trong tương lai. Lãi suất cao là một kết quả của nỗ lực nhằm kìm hãm dòng tiền đã ào ạt chảy ra hồi tháng 03/2020, trong đó hơn 6 ngàn tỷ USD tiền mặt mới đã đột nhiên xuất hiện và được phân phối như thể được thả ra từ trực thăng.

Việc bơm tiền này đã gây ra điều gì? Nó tạo ra lạm phát. Tạo ra ở mức độ nào? Đáng buồn thay, chúng ta không biết. Cục Thống kê Lao động (BLS) chỉ đơn giản là không thể thống kê theo kịp, một phần vì Chỉ số Giá Tiêu dùng (CPI) không tính toán những thông số sau: lãi suất cho bất cứ thứ gì, thuế, chi phí nhà ở, phí bảo hiểm y tế (một cách chính xác), phí bảo hiểm chủ nhà, phí bảo hiểm xe hơi, tiền chi cho các dịch vụ của chính phủ như trường công lập, hiện tượng giảm kích cỡ sản phẩm nhưng vẫn giữ nguyên giá bán (shrinkflation), giảm chất lượng, việc phải mua sắm các mặt hàng thay thế do giá cả tăng, hoặc các loại phí dịch vụ bổ sung.

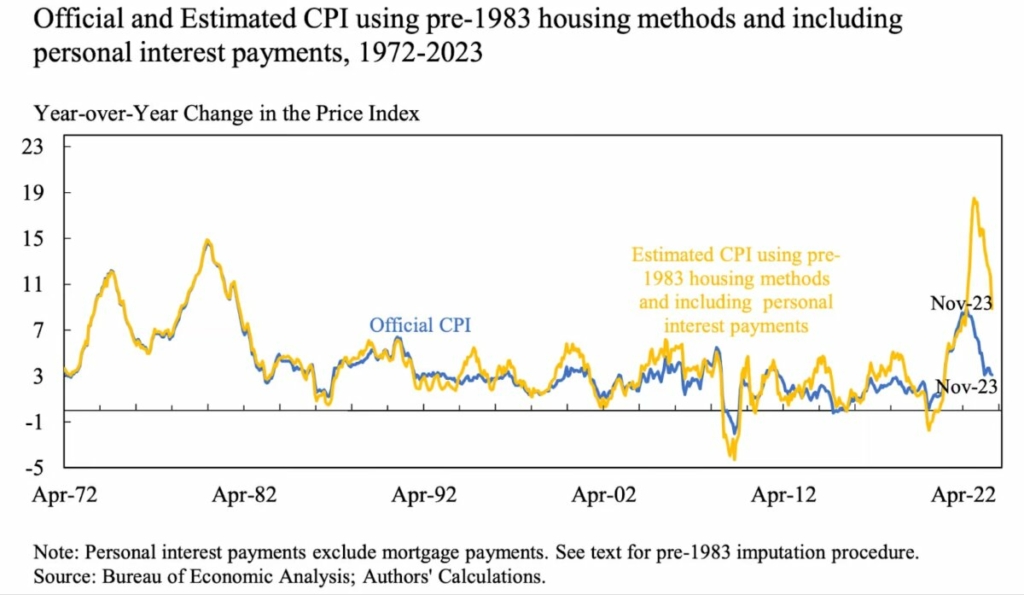

Đó là một phần chủ yếu trong những mặt hàng đã tăng giá, đó là lý do tại sao dữ liệu về các ngành cụ thể cho thấy một khoảng cách lớn (giá hàng bách hóa đã tăng 35% trong bốn năm) và tại sao ShadowStats ước tính lạm phát ở mức hai con số trong hai năm liên tiếp, sau khi đã đạt mức đỉnh điểm 17%. Thêm vào đó, một bài báo từ Cục Nghiên cứu Kinh tế Quốc gia ước tính rằng lạm phát năm 2023 sẽ lên tới 19%.

Tăng trưởng CPI qua các năm, từ năm 1972 đến năm 2023

Nhiều nghiên cứu đã phát hiện ra rằng kể từ năm 2019, giá đồ ăn nhanh — tiêu chuẩn vàng trên thị trường tài chính để đo lường tỷ lệ lạm phát thực — đã tăng trưởng nhanh hơn CPI chính thức từ 25 đến 50%.

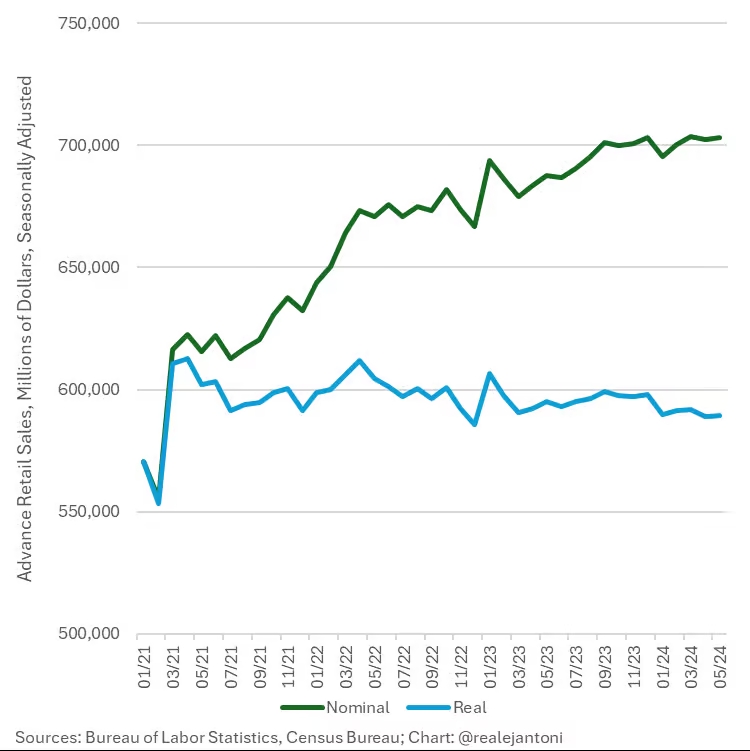

Việc tính toán sai dữ liệu lạm phát chỉ là sự khởi đầu của vấn đề. Chúng ta còn phải là thật may mắn nếu có bất kỳ dữ liệu nào của chính phủ thậm chí điều chỉnh lại những số liệu sai này. Hãy lấy doanh số bán lẻ như một ví dụ. Giả sử năm ngoái quý vị mua một chiếc bánh hamburger với giá 10 USD và tuần này quý vị mua một chiếc khác với giá 15 USD. Quý vị có nói rằng chi tiêu mua lẻ của quý vị đã tăng 50% không? Không, quý vị chỉ chi nhiều hơn cho cùng một món hàng mà thôi. Chà, hãy thử đoán xem? Tất cả doanh số bán lẻ đều được tính theo cách này.

Các đơn đặt hàng nhà máy cũng tương tự. Quý vị phải tự mình thực hiện việc điều chỉnh theo lạm phát. Ngay cả việc sử dụng dữ liệu thông thường, vốn bị đánh giá là ước tính thấp so với thực tế, cũng xóa sạch mọi mức tăng trưởng trong vài năm qua. Ông E.J. Antoni là một trong số ít những nhà kinh tế thực sự theo kịp vấn đề này, và ông đã tạo ra hai biểu đồ sau.

Doanh thu bán lẻ điều chỉnh theo mùa, từ tháng 01/2021 đến tháng 05/2024

(Đơn vị: Triệu USD)

Đơn đặt hàng mới cho tất cả các mặt hàng sản xuất điều chỉnh theo mùa, từ tháng 01/2021 đến tháng 03/2024

(Đơn vị: Triệu USD)

Như ông E.J. viết: “Đây là các đơn đặt hàng của nhà máy trước và sau khi điều chỉnh theo lạm phát: Số liệu nhìn ngoài như tăng 21.1% từ tháng 01/2021 đến tháng 03/2024 thực chất chỉ là tăng 1.8% — phần còn lại chỉ là giá cao hơn, chứ không phải là nhiều hàng hóa vật chất hơn; mà chưa hết, tệ hơn nữa là tổng giá trị các đơn đặt hàng trên thực tế đã giảm 6.9% kể từ mức cao nhất vào tháng 06/2022.”

Hãy thử tưởng tượng những biểu đồ tương tự nhưng có những điều chỉnh mang tính thực tế hơn. Quý vị hiểu được ý tôi nói chứ? Dữ liệu chính thống được báo chí kinh doanh đưa tin hàng ngày là giả. Và hãy tưởng tượng các biểu đồ ở trên được làm lại với lạm phát ở mức hai con số như thực tế phải vậy. Thì chúng ta sẽ có một vấn đề nghiêm trọng.

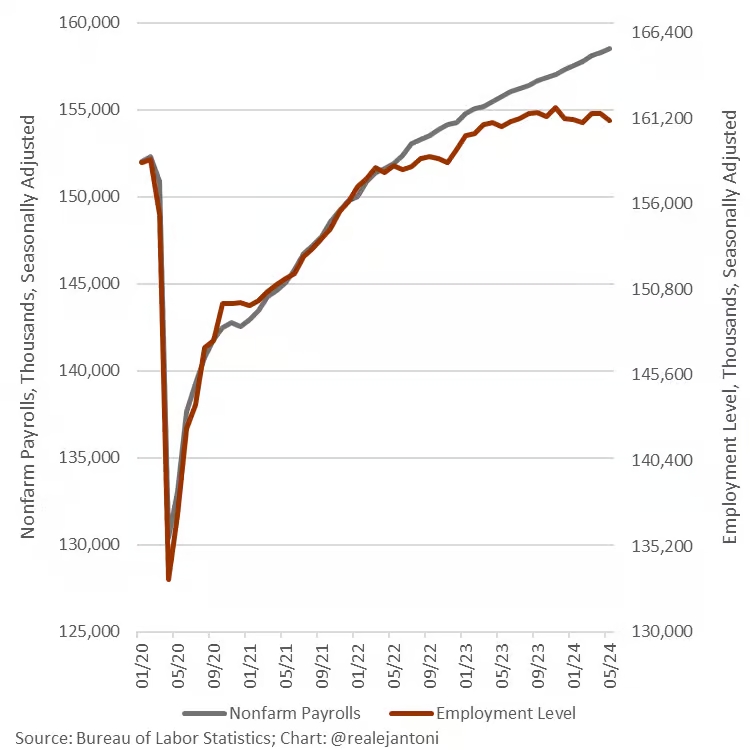

Nhiều người đang ngày càng nhận ra các vấn đề với dữ liệu việc làm. Về căn bản, dữ liệu việc làm được công bố trong khảo sát doanh nghiệp thường bị tính hai lần hoặc chỉ chỉ đơn giản là không chính xác, và có sự khác biệt lớn với phương pháp thống kê việc làm còn lại — cuộc khảo sát gia đình. Ông E.J. một lần nữa cung cấp cái nhìn về thực tế này.

Mức lương trong lĩnh vực phi nông nghiệp và mức sử dụng nhân công điều chỉnh theo mùa, từ quý 1/2021 đến quý 1/2024

(Đơn vị: Ngàn USD, ngàn người)

Ngoài ra, cả tỷ lệ người có việc/dân số cũng như tỷ lệ tham gia lao động đều chưa trở lại mức trước phong tỏa.

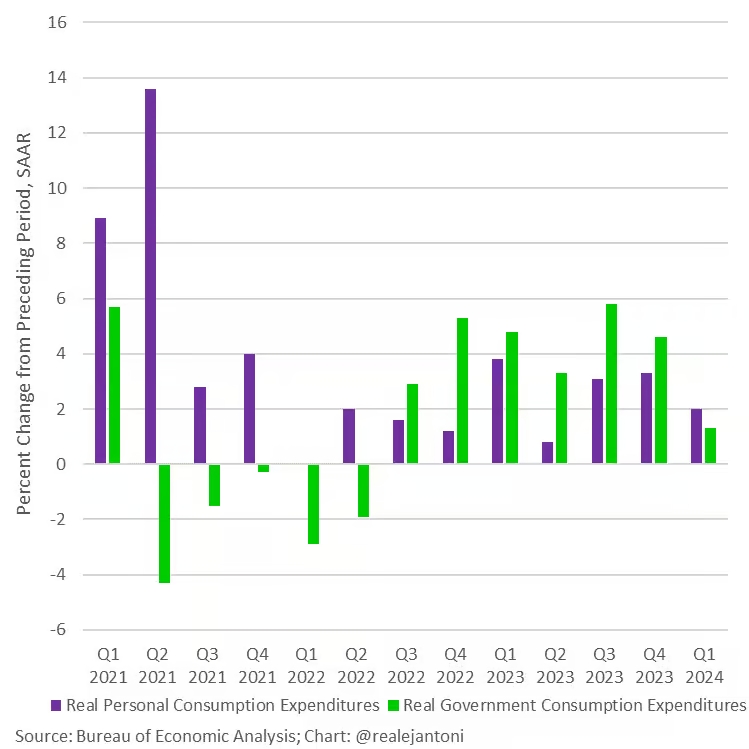

Giờ chúng ta hãy cùng nhau xem xét tổng sản phẩm quốc nội (GDP). Trong công thức cũ được đưa vào sử dụng từ những năm 1930, chi tiêu chính phủ sẽ làm tăng GDP trong khi việc cắt giảm chi tiêu chính phủ sẽ làm giảm GDP, cũng giống như xuất cảng làm tăng và nhập cảng làm giảm GDP vậy. Tại sao? Đó là một lý thuyết cũ bắt nguồn từ kiểu chủ nghĩa trọng thương/Keynes mà dường như không ai có thể thay đổi. Nhưng ngày nay, sự thiên lệch này ngày càng trở nên sâu sắc thuận theo sự chi tiêu bùng nổ của chính phủ.

Tăng trưởng chi tiêu tiêu dùng cá nhân và chi tiêu tiêu dùng chính phủ qua từng quý, từ quý 1/2021 đến quý 1/2024

(Đơn vị: Phần trăm)

Để tính toán xem liệu chúng ta có đang trong suy thoái hay không và nếu có thì suy thoái ở mức độ nào, chúng tôi không nhìn vào GDP danh nghĩa mà là GDP thực; tức là, GDP sau khi đã điều chỉnh theo lạm phát. GDP thực giảm trong hai quý liên tiếp thì được xem là suy thoái. Vậy điều gì sẽ xảy ra khi chúng ta điều chỉnh các số liệu sản lượng thảm hại và bị ước tính sai nghiêm trọng của vài năm qua theo một lăng kính thực tế về lạm phát?

Chúng tôi không có số liệu nhưng ước tính sơ bộ cho thấy chúng ta chưa bao giờ thoát khỏi cuộc suy thoái hồi tháng 03/2020 và mọi thứ đang dần trở nên tệ hơn.

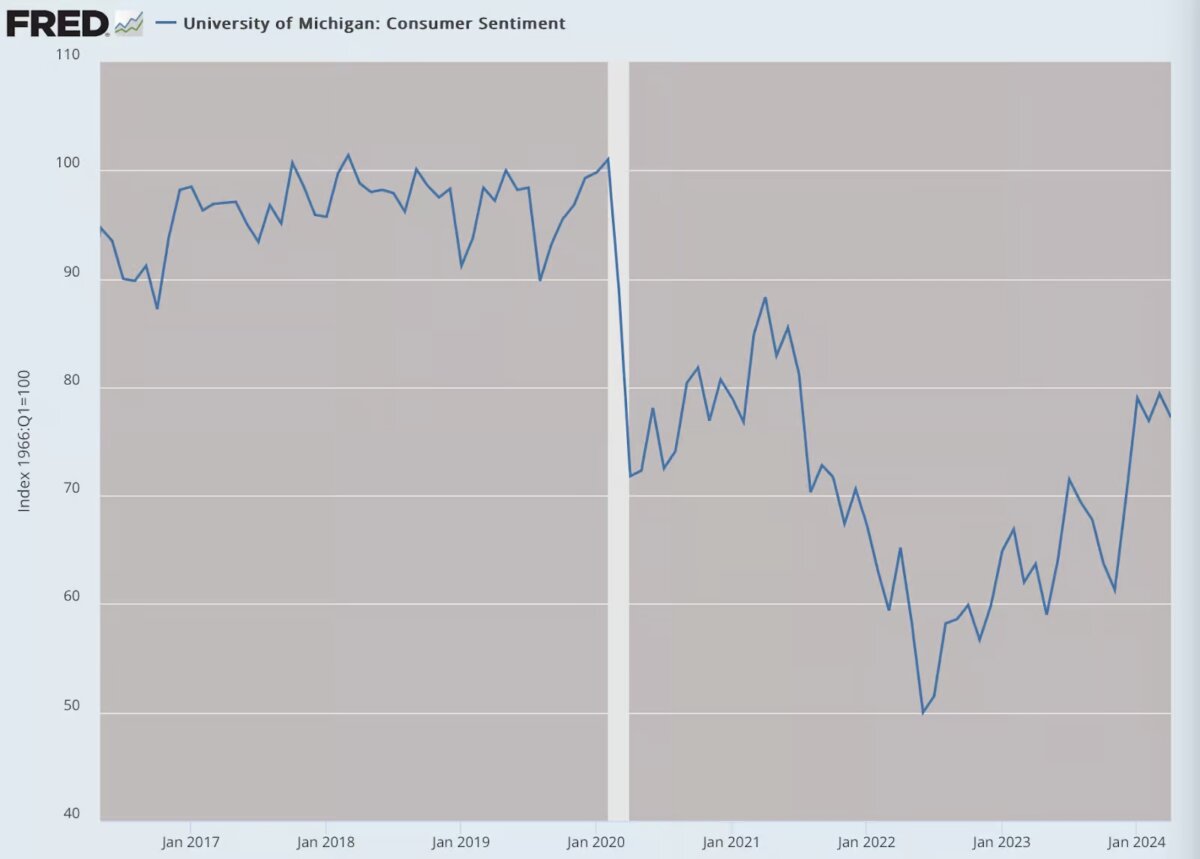

Nhận định đó có vẻ phù hợp với mọi cuộc khảo sát tâm lý người tiêu dùng. Có vẻ như tự bản thân mỗi người trong chúng ta đều là quan sát viên thực tế hơn các nhân viên thu thập dữ liệu và nhà thống kê của chính phủ.

Chỉ số Tâm lý Người tiêu dùng của Đại học Michigan, từ tháng 01/2017 đến tháng 01/2024

(Thời điểm dùng làm cơ sở tính toán là quý 1/1966, đại diện cho mức 100 điểm)

Cho đến nay, chúng tôi đã điểm nhanh và làm rõ về lạm phát, sản lượng của nền kinh tế, doanh thu, và sản xuất, và nhận thấy không có dữ liệu chính thức nào là đáng tin cậy. Sai sót này sẽ mở đường cho sai sót khác, chẳng hạn như điều chỉnh sản lượng theo lạm phát hoặc điều chỉnh doanh số bán hàng theo giá tăng. Dữ liệu việc làm là đặc biệt không ổn vì vấn đề tính hai lần.

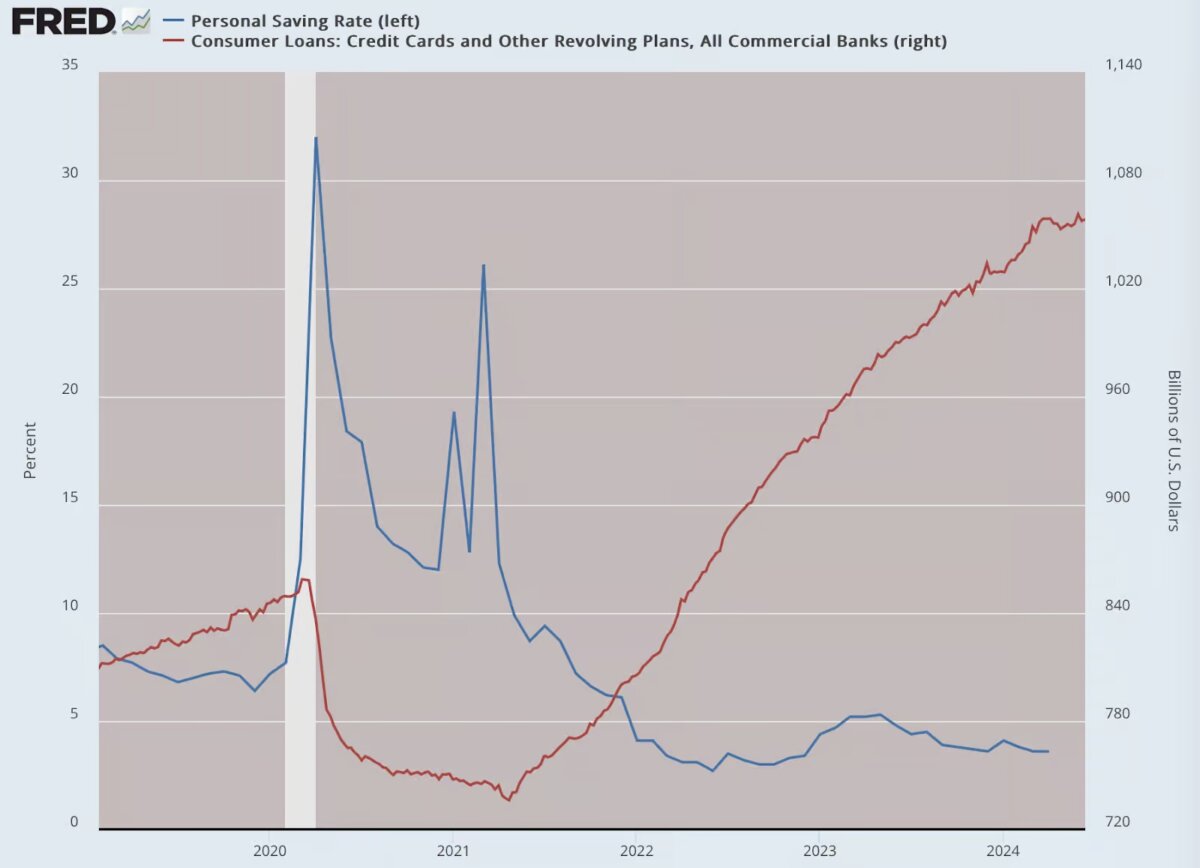

Còn tài chính gia đình thì sao? Sự đổi chỗ trong xu hướng của tỷ lệ tiết kiệm và nợ thẻ tín dụng đã tiết lộ câu chuyện.

Tỷ lệ tiết kiệm cá nhân và nợ của người tiêu dùng từ năm 2020 đến năm 2024

(Đơn vị: Phần trăm, tỷ USD)

Khi xâu chuỗi tất cả những yếu tố này lại, quý vị sẽ có cảm giác kỳ lạ rằng không một điều gì chúng ta được nghe là thật. Theo dữ liệu chính thức, đồng USD đã mất khoảng 23 cent sức mua trong bốn năm qua. Hoàn toàn chẳng ai tin điều này. Tùy thuộc vào việc quý vị thực sự chi tiền vào việc gì, câu trả lời thực sự là gần 35 cent hoặc 50 cent hoặc thậm chí 75 cent … hoặc hơn. Chúng ta không biết những gì chúng ta không thể biết.

Chúng ta buộc phải suy đoán. Và kết hợp vấn đề này với thực tế rằng đây không chỉ là vấn đề của Hoa Kỳ. Lạm phát tăng và sản lượng giảm thực sự là một hiện tượng mang tính toàn cầu. Trên toàn thế giới, chúng ta có thể gọi hiện tượng này là suy thoái lạm phát, hoặc suy thoái lạm phát cao.

Xét đến thực tế rằng hầu hết các mô hình kinh tế được sử dụng trong suốt những năm 1970 và cho đến nay đều giả định rằng luôn có sự đánh đổi giữa sản lượng (sử dụng việc làm như một thước đo) và lạm phát, theo đó khi yếu tố này tăng lên thì yếu tố kia giảm xuống (đường cong Phillips).

Nhưng hiện tại chúng ta đang phải đối diện với một tình huống mà trong đó dữ liệu việc làm bị ảnh hưởng sâu sắc bởi các cuộc khảo sát tồi trong khi dữ liệu về lao động bỏ việc, dữ liệu sản lượng bị mức chi tiêu và nợ chính phủ cao lịch sử làm bóp méo, và thậm chí không còn ai buồn cố gắng cung cấp hạch toán về lạm phát thực tế nữa.

Chuyện quái gì đang diễn ra ở đây vậy? Chúng ta đang sống trong thời đại ám ảnh về dữ liệu với những khả năng diệu kỳ để nhận biết và tính toán mọi thứ. Nhưng ngay cả là trong thời đại này, chúng ta dường như còn mù quáng hơn cả. Sự khác biệt là ngày nay, chúng ta được kỳ vọng phải tin tưởng và phụ thuộc vào những dữ liệu mà thậm chí chẳng ai tin là có thật.

Quay trở lại với cuộc khủng hoảng địa ốc thương mại này, trong câu chuyện của NYT, các ngân hàng lớn thậm chí còn chẳng buồn nói chuyện với các phóng viên đã đưa tin. Điều này nên gợi mở cho quý vị điều gì đó.

Chúng ta đang sống trong một nền kinh tế đừng-hỏi-đừng-nói. Chẳng ai muốn nói đến siêu lạm phát. Cũng không ai muốn nói đến suy thoái kinh tế. Trên hết, đừng bao giờ thừa nhận sự thật: bước ngoặt trong cuộc đời chúng ta và sự kiện dẫn đến toàn bộ thảm họa này trên thế giới chính là các đợt phong tỏa. Tất cả những hậu quả khác chỉ là theo sau mà thôi.

Theo Viện Brownstone