Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Đối với anh Harrison, 27 tuổi ở Fargo, North Dakota, khái niệm một ngày nào đó sẽ sở hữu một ngôi nhà và thoát khỏi gánh nặng tốn kém của việc thuê nhà dường như là điều không thể.

Mặc dù có mức trần ngân sách là 350,000 USD và sở hữu 30,000 USD tiền mặt cho một khoản trả trước cùng các chi phí hoàn tất giao dịch, nhưng mức giá nhà ở niêm yết trung vị tại thành phố miền Trung Tây của anh đã tăng vút lên 389,500 USD, theo dữ liệu của Realtor.com.

Với chi phí về các loại thuế nhà đất và phí bảo hiểm nhà cộng thêm vào, anh Harrison, người yêu cầu được ẩn danh vì lo ngại những hậu quả tiềm ẩn đối với sự nghiệp của mình, lo lắng rằng anh sẽ không bao giờ có đủ khả năng mua nhà—ngay cả khi đã trả hết khoản nợ vay mua xe, không có nợ thẻ tín dụng, và không có khoản nợ từ thời sinh viên nào.

“Tôi không kén chọn trong vấn đề nhà cửa vì tôi chưa lập gia đình,” anh nói với The Epoch Times. “Tất cả những gì tôi tìm kiếm chỉ là một căn nhà có nền móng tốt và ở một khu phố an toàn.”

Anh Harrison không phải là trường hợp đặc biệt gì: Thế hệ Millennials, sinh từ năm 1981 đến năm 1996, và những người khác giống anh thuộc Thế hệ Z, sinh từ năm 1997 đến năm 2012, phải đối diện với những thử thách cam go trên con đường sở hữu ngôi nhà đầu tiên của mình, đặc biệt là trong những năm sau đại dịch COVID-19.

Có nhiều lý do khiến việc sở hữu nhà ở trở nên khó khăn, chẳng hạn như giá cả cao kỷ lục, ba năm lạm phát và lãi suất cao dai dẳng, nợ cá nhân và thói quen chi tiêu, thất nghiệp, tình trạng khan hiếm nhà ở, và mức lương.

Những người thuộc thế hệ Y và Z khác trò chuyện với The Epoch Times đã nói về sự gia tăng mạnh mẽ trong giá bán những ngôi nhà từng được xem là có giá phải chăng cách đây 30 năm.

Một số người đã tìm đến các giải pháp thông minh để gia nhập thị trường nhà ở.

Anh Daniel McDonald, 30 tuổi, đã trở thành người trúng thầu một căn nhà thông tầng (duplex) rộng 1,600 ft2 (tương đương với 148.6 m2), có hai phòng ngủ, hai phòng tắm tại Beverly, Massachusetts, sau khi người mua ban đầu rút lui vào hồi đầu đại dịch khi giá còn tương đối thấp.

Anh McDonald đã cho thuê một phần căn nhà này, tiết kiệm số tiền thu được, và mua một căn nhà thông tầng khác cách đó vài con phố vào năm 2022.

Tuy nhiên, bất chấp thành công với hành động được gọi là “house hacking” (tạo thu nhập từ nhà ở) này—khi chủ nhà tạo ra thu nhập thụ động từ một phần nhà ở trong khi vẫn cư trú tại đó—anh McDonald nói với The Epoch Times rằng có thể phải mất đến 10 năm hoặc lâu hơn nữa trước khi anh và vợ có thể mua được một ngôi nhà loại dành cho một gia đình (single-family home) trong khu vực của họ.

Hiện tại, trên Zillow, ngôi nhà có giá bán thấp nhất ở Beverly là một căn nhà ba phòng ngủ, một phòng tắm có giá 565,000 USD, sau khi giảm giá 15,000 USD vào hôm 02/07.

“Nếu chúng tôi chuyển đến một căn nhà dành cho một gia đình ngay bây giờ và mua căn nhà đó, thì chúng tôi sẽ phải chi 4,000 USD hoặc 5,000 USD mỗi tháng [cho các khoản thanh toán nợ mua nhà] mà không có sự trợ giúp. Đây không phải là một lựa chọn dễ dàng,” anh cho biết, đồng thời nói thêm rằng số lượng nhà ở có sẵn hạn chế trong khu vực cũng là một yếu tố.

Tại Seattle, anh David Adams, 37 tuổi, phải gánh trên vai khoản nợ học phí và sống trong một tòa chung cư cao tầng khi anh thành lập Sniffspot, một doanh nghiệp cho phép chủ nhà cho thuê sân và không gian ngoài trời cho những người nuôi thú cưng sống trong căn hộ và chung cư.

Tương tự như Airbnb, các chủ nhà có thể kiếm thêm thu nhập thụ động bằng cách cho thuê sân trong khi vẫn cư ngụ trong ngôi nhà của mình.

Anh Adams đang tìm một nơi để nuôi chó khi anh mua một ngôi nhà ở Salem, Massachusetts, trong thời kỳ đại dịch khi lãi suất thấp và giá cả cạnh tranh. Tuy nhiên, với khoản nợ thời sinh viên phải trả và chỉ có thu nhập từ việc tự kinh doanh, việc đủ điều kiện để mua được một ngôi nhà đã không phải là điều dễ dàng.

Anh chia sẻ với The Epoch Times rằng: “Nhìn chung, rất khó để tìm được một ngôi nhà có giá cả phải chăng, và còn khó hơn nữa để tìm được một ngôi nhà có giá cả phải chăng mà bảo đảm được một cuộc sống tuyệt vời cho những chú chó.”

Anh Adams cho biết, với tình trạng lạm phát cao và tiền lương trì trệ, nhiều khách hàng của anh đang sử dụng số tiền thu được từ Sniffspot để “chi trả nợ vay mua nhà hàng tháng và thuế nhà đất.”

Cô Stephanie Douglass, 35 tuổi và cô Kristina Modares, 34 tuổi, đã áp dụng một cách tiếp cận sáng tạo: họ đã tìm được những người bạn để cùng nhau góp tiền mua và đồng sở hữu những ngôi nhà đầu tiên của mình tại Austin, Texas, lần lượt vào năm 2013 và 2015.

Sau khi gặt hái được thành công, họ quyết định truyền đạt lại phương pháp này cho những người khác, thành lập Open House Austin vào năm 2019 và sau đó là Open House Education để mở rộng quy trình này ra toàn quốc.

Ngay cả với thành công của mình, họ cho biết thị trường hiện nay đã khác nhiều so với 10 năm trước.

Cô Modares chia sẻ với The Epoch Times rằng: “Bây giờ mọi thứ không chỉ đắt đỏ, mà giá nhà cũng cao, và lãi suất cũng vậy.”

Cô Douglass cho biết thế hệ Y và Z đang phải đối mặt với những trở ngại mới so với những người mua nhà cách đây nhiều thập niên.

“Những người mua nhà lần đầu hiện đang ở trong một thị trường và thế giới rất khác so với thời mà cha mẹ họ cố gắng làm điều này,” cô chia sẻ với The Epoch Times, nói thêm rằng nhiều người trẻ là những người đảm nhận công việc tự do hoặc làm việc theo giờ mà không có lịch sử thu nhập [vững chắc] như cha mẹ họ.

Cô Douglass cho biết: “Vì vậy, có rất nhiều yếu tố đang thay đổi trên thế giới, còn địa ốc thì giống như một ngành công nghiệp cũ và không bắt kịp với tốc độ thay đổi của thế giới.”

Giá nhà tăng vọt

Theo Redfin, giá nhà tại Hoa Kỳ đã chạm đến một tầm cao mới vào tháng Sáu, với giá bán nhà trung vị tăng lên mức 394,000 USD—tăng 4.4% so với cùng thời kỳ năm ngoái.

Khoản thanh toán tiền nhà trung vị hàng tháng của người mua nhà là 2,829 USD. Con số này thấp hơn 30 USD so với mức cao kỷ lục của tháng Tư nhưng cao hơn gấp đôi so với ba năm trước. Theo Bankrate, vào năm 2021, mức trung vị của khoản thanh toán vay mua nhà hàng tháng là 1,242 USD, so với 972 USD vào năm 2011.

Sử dụng dữ liệu kinh tế về giá nhà lịch sử và thu nhập gia đình từ Hệ thống Dự trữ Liên bang, báo cáo của Visual Capitalist minh họa rằng vào năm 1984, tỷ lệ giá bán nhà trên thu nhập là 3.49 khi thu nhập gia đình trung vị hàng năm của người Mỹ là 22,420 USD và giá bán nhà trung vị là 78,200 USD.

Tỷ lệ đó đã tăng lên 5.8 vào năm 2022 khi thu nhập gia đình trung vị tăng lên 74,580 USD và giá bán nhà trung vị tăng vọt lên 442,600 USD trong quý 4. Tuy nhiên, theo báo cáo năm 2024 của Harvard, tỷ lệ này đã giảm xuống còn 4.9 vào năm 2023.

Các tác giả nghiên cứu lưu ý rằng mặc dù có sự sụt giảm, “tuy nhiên dữ liệu đó vẫn có nghĩa là quyền sở hữu nhà ở vẫn nằm ngoài tầm với của nhiều gia đình.”

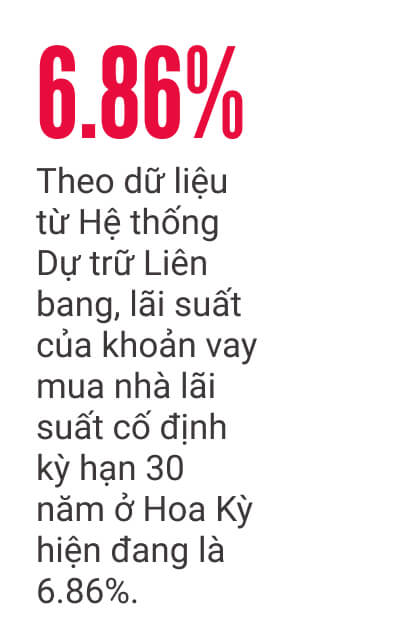

Trong khi dữ liệu từ Hệ thống Dự trữ Liên bang cho thấy, xét trong giai đoạn từ năm 1971 đến năm 2024, mức lãi suất 6.86% của hiện tại vẫn là thấp hơn so với mức cao kỷ lục từ 18% trở lên vào đầu những năm 1980, và lãi suất đã tăng vọt sau khi chạm mức thấp kỷ lục 2.65% vào tháng 01/2021. Nguyên nhân là do Fed tăng lãi suất để chống lạm phát, làm tăng đáng kể lãi suất khoản vay mua nhà.

Đồng thời khoản tiền trả trước cũng cao. Công ty thị trường địa ốc Zillow đã công bố một nghiên cứu vào ngày 20/06 cho thấy, đối với một ngôi nhà “điển hình” có giá trị khoảng 360,000 USD ở Hoa Kỳ, thì những người mua nhà có mức thu nhập trung vị sẽ cần phải trả trước gần 127,750 USD để nắm chắc trong tay một khoản vay mua nhà có khoản thanh toán hàng tháng chiếm 30% hoặc ít hơn thu nhập hàng tháng của họ.

Zillow lưu ý rằng năm năm trước đây, khi lãi suất vay mua nhà chỉ nhỉnh hơn mức 4% một chút và giá trị nhà ở chỉ bằng khoảng một nửa so với hiện tại, thì người ta có thể mua được một ngôi nhà tương tự mà không cần trả trước.

Lạm phát và thất nghiệp

Tháng 06/2022, tỷ lệ lạm phát hàng năm đã tăng lên 9.1%—mức tăng lớn nhất trong vòng 40 năm. Mặc dù tỷ lệ lạm phát đã giảm dần kể từ đó, nhưng tỷ lệ 3.3% của hiện tại vẫn là cao hơn đáng kể so với mức trung bình 0.1% được ghi nhận vào năm 2015.

Mặc dù mức thu nhập gia đình trung vị đã tăng chậm hơn giá nhà, nhưng một phân tích năm 2024 từ Ngân hàng Dự trữ Liên bang New York cho thấy, trong những năm hậu đại dịch, tài sản của người Mỹ từ 18 đến 39 tuổi tăng trưởng vượt xa các nhóm tuổi khác, tăng 80% so với mức tăng 10% trong tài sản của những người từ 40 đến 54 tuổi, và mức tăng 30% của những người từ 55 tuổi trở lên.

Sự chênh lệch này là do giá trị các tài sản tài chính của những người dưới 39 tuổi tăng rất nhanh.

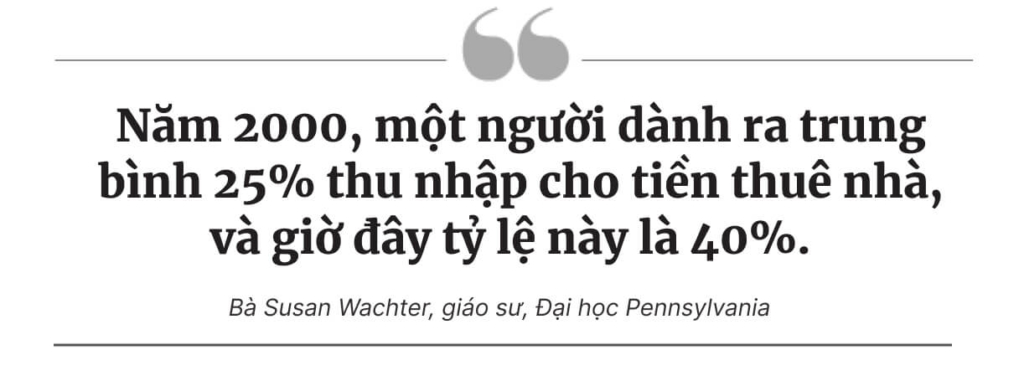

Tuy nhiên, đối với những người Mỹ trẻ tuổi chỉ đủ khả năng thuê nhà, thì họ sẽ phải dành ra nhiều tiền hơn trong thu nhập của mình để trả tiền thuê nhà so với những năm trước. Một nghiên cứu của bà Susan Wachter, giáo sư về địa ốc và tài chính tại Trường Wharton thuộc Đại học Pennsylvania, phát hiện ra rằng 49% số người từ 18 đến 29 tuổi đã chọn sống với cha mẹ mình vào năm 2021, tăng từ 27% vào năm 1960.

“Năm 2000, một người dành ra trung bình 25% thu nhập cho tiền thuê nhà, và giờ đây tỷ lệ này là 40%. Đó thực sự là một sự gia tăng đáng kể,” bà Wachter cho biết trong một tuyên bố.

Trong khi đối với những người dưới 40 tuổi, mức tăng lương so với năm trước đã tăng đáng kể sau đại dịch, thì dữ liệu từ Ngân hàng Dự trữ Liên bang Atlanta cho thấy tăng trưởng tiền lương đã đạt mức cao nhất vào năm 2022 trước khi giảm vào mỗi năm tiếp theo, trong khi giá nhà trung vị vẫn tiếp tục tăng.

Tỷ lệ thất nghiệp cũng tăng vọt trong thời kỳ đại dịch, tăng lên 14.8% vào tháng 04/2020. Tỷ lệ này đã giảm mạnh khi nền kinh tế dần dần phục hồi, giảm xuống 3.4% vào năm 2023 nhưng lại tăng nhẹ lên 4% vào tháng 05/2024.

Nợ và thói quen chi tiêu

Một nghiên cứu công bố hôm 24/06 của Lending Tree đã phân tích hơn 428,000 báo cáo tín dụng ẩn danh từ những người dùng tại 100 khu đô thị lớn nhất Hoa Kỳ.

Nghiên cứu này phát hiện ra rằng ở những khu vực đó, 97.1% thế hệ Z mắc một loại nợ nào đó không phải nợ vay mua nhà—đây là nhóm tuổi có khả năng mắc nợ kiểu này cao nhất. Khoảng 80.8% trong số họ có nợ thẻ tín dụng, và mức trung vị của nợ không phải là nợ vay mua nhà trong nhóm tuổi đó dao động quanh mức 16,562 USD.

Con số này thậm chí còn cao hơn đối với thế hệ Millennials. Mức trung vị của nợ không phải là nợ vay mua nhà là 30,558 USD, trong khi 38.4% còn nợ từ thời sinh viên, đây là tỷ lệ cao nhất trong mọi nhóm tuổi. Thế hệ Millennials cũng là nhóm tuổi có nhiều khả năng mắc nợ cá nhân cao thứ hai với 16.8% trong số họ có mức dư nợ trung vị là 2,921 USD.

Một báo cáo năm 2023 từ công ty khảo sát Morning Consult cho thấy thế hệ Millennials và Z chi hơn 400 USD mỗi tháng cho việc đi lại, giải trí, và ăn uống bên ngoài vào tháng Bảy năm đó.

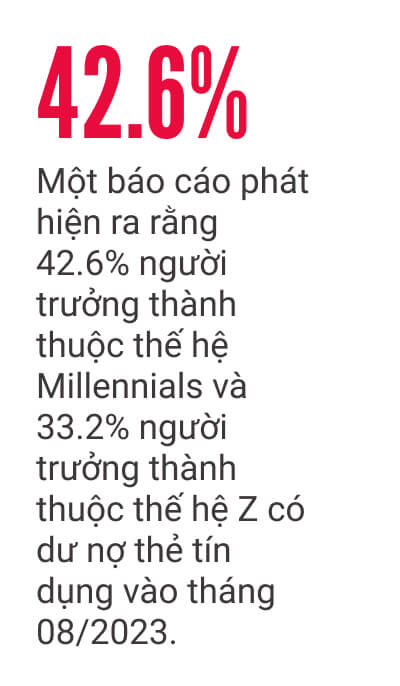

Trên phạm vi toàn quốc, báo cáo cho thấy 42.6% người trưởng thành thuộc thế hệ Millennials và 33.2% người trưởng thành thuộc thế hệ Z có dư nợ thẻ tín dụng vào tháng 08/2023.

Chuyên gia thị trường nhà ở Sofia Vyshnevska, Giám đốc vận hành kiêm người đồng sáng lập NewHomesMate, một công ty chuyên về thị trường nhà ở xây mới, giải thích rằng tỷ lệ nợ trên thu nhập của thế hệ Y và thế hệ Z có thể “chịu ảnh hưởng nặng nề bởi các khoản vay từ thời sinh viên,” khiến việc đủ điều kiện đi vay trở nên khó khăn hơn.

Cô nói với The Epoch Times rằng, “Ngay cả những người may mắn không có nợ từ thời sinh viên cũng đang phải lùi kế hoạch của họ đến tầm 30 tuổi mới mua nhà.” Cô cho biết thêm rằng “tình trạng thiếu hụt đáng kể” khoảng 3.2 triệu ngôi nhà là lý do, và một nguyên nhân khác là giá nhà tăng chóng mặt.

Tuy nhiên, một số người không cho rằng nợ nần và thói quen chi tiêu là những yếu tố chính ngăn cản thế hệ Millennials và thế hệ Z sở hữu nhà; cô Douglass cho rằng đây là một định kiến ”nguy hiểm.”

Cô cho biết nợ thẻ tín dụng “chắc chắn sẽ phát sinh” khi chúng ta cố gắng đủ điều kiện để vay mua nhà, nhưng cô đặt câu hỏi về việc liệu những người trẻ tuổi nhìn chung có chi tiêu nhiều hơn hay không.

Cô Modares cho biết, đối với những người dưới 40 tuổi, thì việc chi tiêu chủ yếu xoay quanh vấn đề “chi phí sinh hoạt so với tiền lương” nhiều hơn.

Theo Cục Thống kê Lao động Hoa Kỳ, chi phí nhà ở đã tăng 5.4% chỉ riêng từ tháng 05/2023 đến tháng 05/2024. Chi phí đi lại tăng 10.5% và tiền điện tăng 5.9%.

Đối với những người thuộc thế hệ Z như anh Harrison, nợ không phải là vấn đề đáng cân nhắc. Ở tuổi 27, anh không có khoản nợ thời sinh viên hay nợ thẻ tín dụng nào và đã trả hết nợ mua xe hơi. Ngay cả với số tiền tiết kiệm 30,000 USD, anh vẫn không chắc mình có bao giờ sở hữu được ngôi nhà khiêm tốn trong mơ hay không.

Con đường đến với quyền sở hữu nhà

Với tất cả những yếu tố cản trở giới trẻ sở hữu nhà như vậy, không phải lúc nào cũng dễ dàng để vượt qua những khó khăn đó.

Cô Vyshnevska, người làm trong lĩnh vực xây dựng mới, cho biết một giải pháp là tìm kiếm các ưu đãi tài chính trong xây dựng mới.

“Nhiều nhà thầu xây dựng đang cung cấp các chương trình mua nhà trả góp có lãi suất thấp, trợ giúp thanh toán trước, nâng cấp miễn phí, và một số thậm chí còn trợ giúp tới mức loại bỏ các loại chi phí hoàn tất giao dịch,” cô nói. “Sự trợ giúp này chắc chắn sẽ giúp giảm bớt gánh nặng và giúp việc sở hữu nhà trở nên dễ dàng hơn.”

Đối với những doanh nhân như anh McDonald, một giải pháp là tìm một nguồn thu nhập thụ động. Một lựa chọn khác là tìm một đối tác kinh doanh, có thể là bạn bè hoặc người bạn đời của quý vị, và cùng nhau góp vốn mua nhà.

Với hai nguồn thu nhập và hai nguồn tín dụng, một căn nhà đắt tiền đối với một người có thể trở nên khả thi khi có hai người. Tuy nhiên, anh cho biết điều quan trọng là phải tham khảo ý kiến luật sư trước khi mua bán để soạn thảo bất kỳ hợp đồng hoặc tài liệu pháp lý nào để bao quát được những thay đổi trong tương lai, chẳng hạn như khi một người mua muốn bán căn nhà đó trong vòng năm năm.

Cô Douglass và cô Modares đã áp dụng cách tiếp cận tương tự trước khi họ bắt đầu kinh doanh địa ốc ở Austin. Họ cũng nhận thấy một khoảng cách trong việc tiếp cận đào tạo cho những người mua nhà lần đầu.

Cô Douglass cho biết: “Và cụ thể hơn, đối với những người mua nhà lần đầu muốn làm mọi việc theo một cách khác biệt—làm mọi việc theo cách sáng tạo, làm mọi việc theo cách khác với phương thức truyền thống, quý vị biết đấy, tức là khác với quy trình kết hôn, sinh con, rồi sau đó mua nhà.”

Bất chấp những rào cản mà giới trẻ phải đối mặt khi nghĩ đến viễn cảnh sở hữu nhà, cô Modares khẳng định giấc mơ đó “vẫn có thể thực hiện được.”

Gửi lời nhắn nhủ tới những người mua nhà lần đầu, cô nói rằng “Vẫn còn hy vọng,” đặc biệt là khi họ coi đó là khoản đầu tư cho một ngôi nhà tốt hơn trong tương lai.

Còn cô Douglass thì cung cấp một góc nhìn khác. Quý vị có thể tiếp tục thuê; nhưng nếu quý vị chọn mua nhà, thì quý vị có thể bổ sung tiền thanh toán cho một khoản vay mua nhà bằng cách cho thuê phòng.

Cô nói, “Rồi từ đó, quý vị có thể tìm ra chiến lược của mình. Có thể quý vị chỉ mua một căn nhà và tạo ra thu nhập từ căn nhà đó để chỉ phải trả rất ít tiền thôi.”

“Nếu chúng ta có thể xem nhà ở như một công cụ tài chính, thì sẽ có rất nhiều khả năng để tận dụng khi quý vị sở hữu một ngôi nhà.”

Cô Vyshnevska cho biết việc mua ngôi nhà đầu tiên có thể là một thách thức nhưng cô khuyên những người mua trẻ tuổi đừng bỏ cuộc.