Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Dự báo về đỉnh lạm phát và lộ trình tăng lãi suất

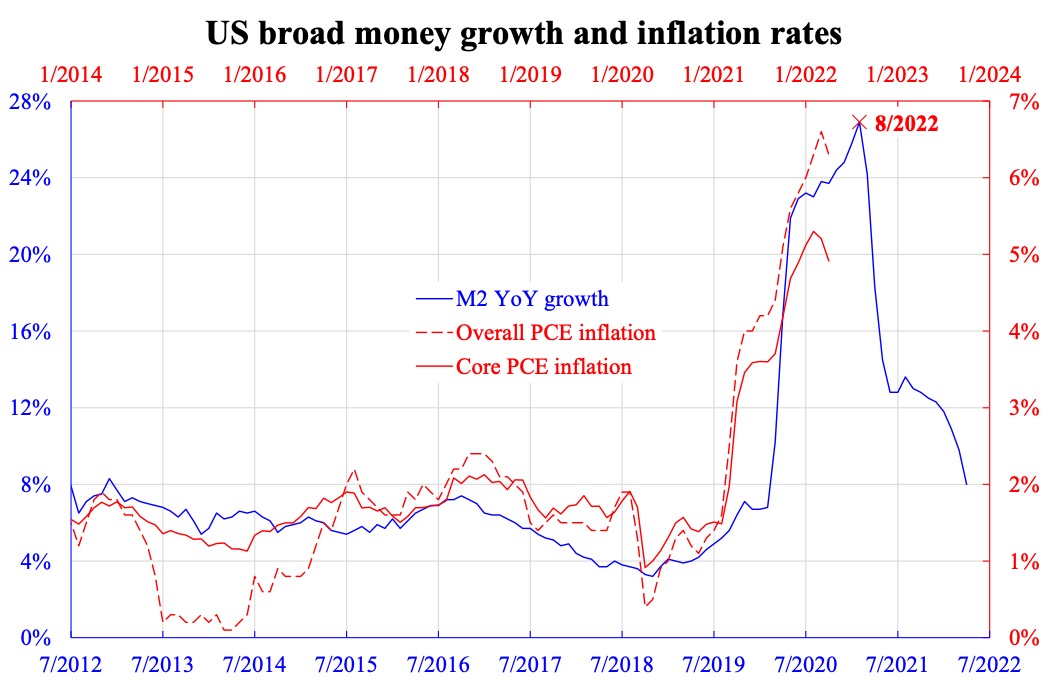

Mức lạm phát dựa trên chi tiêu tiêu dùng cá nhân (personal consumption expenditure, PCE) của Hoa Kỳ được công bố (hồi tuần 01-05/06) đã giảm nhẹ từ 6.6% trong tháng Ba xuống còn 6.3% vào tháng Tư. Nhờ tham số cơ sở cao hơn vào tháng 04/2021 so với tháng 03/2021, mẫu số lớn hơn khiến tăng trưởng hàng năm thấp hơn. Các nhà phân tích cho rằng đã đến đỉnh lạm phát. Nhưng con số này phụ thuộc vào hiệu ứng tham số cơ sở và ảnh hưởng của các mặt hàng không phải là cốt lõi dễ biến động, tức là thực phẩm và năng lượng. Kiểm tra lạm phát hàng tháng qua PCE cốt lõi (PCE core) loại trừ các mặt hàng dễ biến động và không gồm hiệu ứng tham số cơ sở, con số tháng Tư về căn bản giống với số tháng Ba, đứng ở mức 0.3%.

Quy đổi theo năm của con số này đưa ra mức lạm phát hàng năm từ 3-4%. Điều này có vẻ thấp nhưng lại có thể chỉ là “nhất thời” theo khái niệm của Fed. Giống như cổ phiếu, giá cả hàng hóa không hoàn toàn tăng theo một đường tuyến tính, mức tăng thấp tại thời điểm không thể xác nhận cho mức đỉnh [lạm phát] được. Trên thực tế, lạm phát hàng tháng của PCE cốt lõi vẫn đang nằm trong xu hướng tăng tuyến tính trong hai năm qua. Như chúng ta đã thảo luận trước đây, nguồn gốc của lạm phát cao toàn cầu gần đây (ngoại trừ Trung Quốc và Hồng Kông) chủ yếu là do sự nới lỏng tiền tệ một cách lạ lùng. Cho đến khi lượng tiền dư thừa đó không được rút ra đáng kể, thì lạm phát sẽ không hạ thấp được.

Biểu đồ đi kèm được lập nhằm ước tính thời điểm đạt đỉnh lạm phát trước sự tăng cung tiền rộng (hay còn gọi là tổng phương tiện thanh toán). Theo thuyết số lượng của tiền tệ (quantity theory of money) của Irving Fisher (phương trình trao đổi), có vẻ như hiển nhiên rằng hai trong bốn biến số — cung tiền và mức giá cả tăng nhanh hơn một cách khác thường so với hai biến số còn lại — vòng quay tiền và giá trị giao dịch. Theo đó, tăng cung cấp tiền sẽ dự báo phần lớn cho mức tăng giá cả (tức là lạm phát). Vì cung cấp tiền đề cập đến lượng tiền có sẵn cho các giao dịch, khái niệm tiền rộng nên được sử dụng thay vì khái niệm tiền hẹp nhất (tức chỉ gồm tiền mặt hoặc tương đương).

Biểu đồ cho thấy cả hai, với lạm phát ở cả chỉ số tổng thể và chỉ số cốt lõi.

Một số người cho rằng lạm phát chủ yếu là do hàng hóa [nguyên vật liệu], do chiến tranh Ukraine-Nga, gây ra. Điều này sai. Thứ nhất, lạm phát đã tăng lên kể từ khi các ngân hàng trung ương nới lỏng tiền tệ; chiến tranh bắt đầu khi lạm phát đã rất cao. Thứ hai, lạm phát cốt lõi đã loại trừ hầu hết các loại hàng hóa này cũng tăng theo cách tương tự. Nếu tăng cung tiền tệ dự báo lạm phát, thì mối quan hệ này ở thập niên trước cho thấy cung tiền dẫn đến lạm phát sau khoảng một năm rưỡi, điều này ngụ ý rằng lạm phát sẽ đạt đỉnh trong quý tới.

Ngay cả khi con số về đỉnh lạm phát sẽ diễn ra trong tháng Tám, chúng ta sẽ không nhìn được nó cho đến tháng Chín do độ trễ của dữ liệu và sẽ không thể xác nhận mức đỉnh ít nhất cho đến tháng Mười khi con số lạm phát thấp hơn được công bố. Nếu giống như Chủ tịch Fed Jay Powell đã nói, việc tăng lãi suất sẽ vẫn tiếp tục cho đến khi lạm phát giảm xuống một cách đáng kể, thì chu kỳ tăng lãi suất sẽ kéo dài ít nhất là đến năm tới, theo dự đoán của biểu đồ này. Hơn nữa, nếu cho rằng lạm phát ngày càng tồi tệ sẽ kéo dài đến tháng Mười, Fed có thể không giảm mức tăng lãi suất từ 50 điểm cơ bản xuống 25 trong các cuộc họp tháng Chín hoặc thậm chí là tháng Mười Một.

Ngay cả mức tăng 75 điểm cơ bản cũng có thể không được đặt ra. Việc điều chỉnh mức tăng thêm nữa của lãi suất trong các cuộc họp mùa thu tới đây có thể gây ra một đợt đe dọa khác đối với thị trường. Thời gian tạm nghỉ [giữa các đợt] hiện tại có thể không kéo dài quá lâu.

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Ông Law Ka-chung là một nhà bình luận về kinh tế vĩ mô và thị trường toàn cầu. Ông đã viết cho nhiều tờ báo và tạp chí chuyên đề và nói về thị trường trên nhiều kênh truyền hình, đài phát thanh và trực tuyến ở Hồng Kông kể từ năm 2005. Ông đưa tin về tất cả các loại chủ đề kinh tế và tài chính ở Hoa Kỳ, Âu Châu và Á Châu, từ kinh tế vĩ mô các lý thuyết về triển vọng thị trường đối với chứng khoán, tiền tệ, tỷ giá, lợi tức và hàng hóa. Ông là nhà kinh tế trưởng và chiến lược gia tại chi nhánh Hồng Kông của ngân hàng lớn thứ năm Trung Quốc trong hơn 12 năm. Ông có bằng Tiến sĩ về Kinh tế, Thạc sĩ Toán học và Thạc sĩ Vật lý thiên văn. Email của ông: [email protected]