Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Khủng hoảng kép tại Trung Quốc: Từ sụp đổ nghiêm trọng đến hàng thập niên ảm đạm

Một thập niên trước, Trung Quốc được ca tụng như một kỳ tích. Cuộc khủng hoảng kép (địa ốc và nợ) sẽ là một kỳ tích khác. Phép màu, như lệ thường, là một thứ gì đó chỉ có trong truyện cổ tích mà thôi. Trên thực tế, dường như không có phép màu nào cả. Cách đây một nửa đến một phần ba thế kỷ trước, khi Tây Đức và Nhật Bản được xem là những phép màu kinh tế để tiếp quản vị trí của Hoa Kỳ, thì hóa ra lại không phải như vậy. Sau đó, “bốn con rồng nhỏ” ở Á Châu (Nam Hàn, Đài Loan, Hồng Kông, và Singapore) được xem như một phép màu khác; thì bong bóng bị vỡ chỉ trong vài năm. Tiếp đến, một phần tư thế kỷ trước, đến lượt BRICS (Trung Quốc, Brazil, Nga, Ấn Độ, và Nam Phi). Và giờ đây, nhà lãnh đạo Trung Quốc đang làm nên một kỳ tích khác.

Tất cả những trường hợp này chỉ cho thấy một hiện tượng thăng-trầm hoặc bùng nổ-đổ vỡ. Tất cả đều theo chu kỳ và không phải dài hạn, cho thấy tối đa là một chu kỳ dài hơn. Nói cách khác, không có trường hợp nào trong số này bền vững qua nhiều thập niên. Đây không phải là những kỳ tích, và không có phép màu nào đằng sau chúng. Loại tăng trưởng này thường là chất lượng đầu vào yếu thì chất lượng đầu ra yếu (GIGO), không có nhiều chất lượng. Cho dù Nhật Bản trong những năm 1980-1990 hay Trung Quốc trong những năm 2000-2010, thì tăng trưởng kinh tế chủ yếu được thúc đẩy theo kiểu truyền thống; dễ tăng mạnh nhưng cũng dễ giảm mạnh.

Khi thấy lợi nhuận, lợi suất tài chính, hoặc tăng trưởng bất thường, hãy luôn nhớ lại quy luật một giá. Hãy luôn tự hỏi bản thân tại sao những người khác đang tạo ra mức tăng trưởng 1-3%, nhưng quý vị lại tăng trưởng 10-15%.

Hoặc quý vị đang chi tiêu bằng thu nhập quá khứ của mình (từ tiền tiết kiệm), kiếm được từ những người láng giềng của quý vị (chính sách được gọi là beggar-thy-neighbour, làm bần cùng hóa nước láng giềng), hoặc chi tiêu bằng thu nhập tương lai của quý vị (từ các khoản vay mượn). Công bằng mà nói, tốc độ tăng trưởng thấp hiếm có dưới thời ông Mao đã tiết kiệm cho Trung Quốc một số tiềm năng sau năm 1978. Nhưng sự bùng nổ địa ốc từ năm 2003 và đặc biệt là sau năm 2008 dường như đã làm kiệt quệ tương lai của những tiềm năng này.

Các khoản vay dẫn đến nợ, số tiền mà cuối cùng cũng cần phải hoàn trả. Kinh nghiệm trong những năm 2010 dường như cho thấy việc này sẽ không xảy ra — một phép màu không cần trả nợ. Giờ đây, vấn đề nợ trở thành một điều kỳ lạ khác — một cuộc khủng hoảng kép chưa từng có. Hoặc có lẽ không. Khủng hoảng kép không phải điều gì xa lạ trong lịch sử mà đã được lặp lại nhiều lần trước đây. Không cần lùi về quá xa, Nhật Bản đã trải qua điều đó vào đầu những năm 1990, Á Châu không kể Nhật Bản đã trải qua điều đó vào cuối những năm 1990, Hoa Kỳ đã trải qua điều đó vào cuối những năm 2000, và Âu Châu đã trải qua điều đó vào đầu những năm 2010. Mỗi thập niên đều có rất nhiều các trường hợp như vậy.

Một trường hợp tương thích nên là Nhật Bản vì bản chất của hai quốc gia cũng như quy mô của bong bóng rất giống nhau. Kinh nghiệm của Hoa Kỳ cho thấy rằng cần 8 năm để loại bỏ đòn bẩy (nợ) — từ giữa năm 2006 khi giá nhà đạt mức đỉnh điểm đến giữa năm 2014 khi tỷ lệ thất nghiệp trở lại dưới 7%.

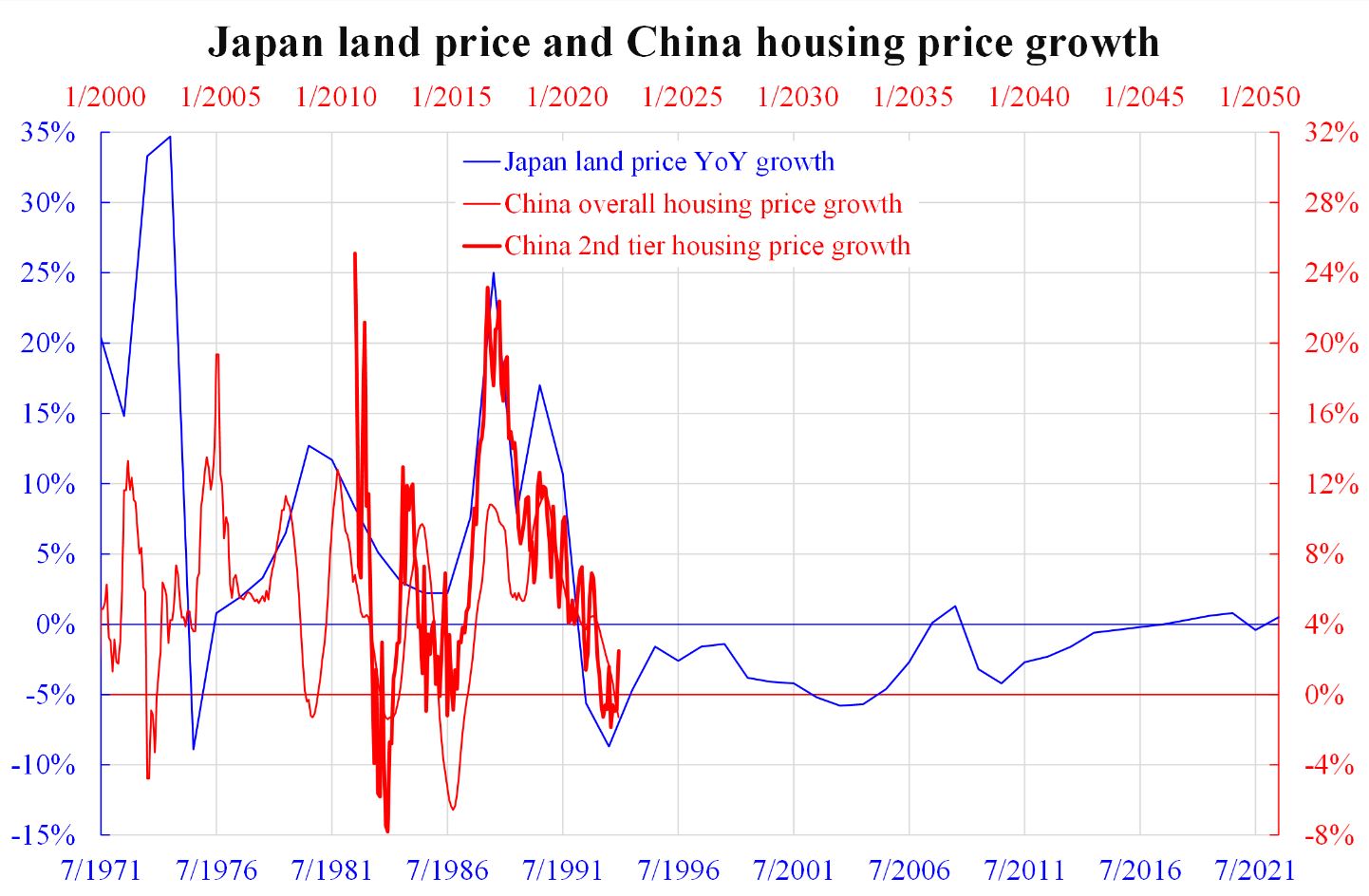

Trong quá khứ, Nhật Bản không công bố giá nhà ở mà lại công bố giá đất. Biểu đồ đi kèm cho thấy Trung Quốc hiện đang lặp lại sai lầm của Nhật Bản khoảng 28-29 năm về trước. Sự tương đồng này là đáng kinh ngạc nếu sử dụng [dữ liệu] giá nhà hạng hai (giá nhà ở các thành phố hạng hai).

Tăng trưởng giá đất của Nhật Bản và giá nhà của Trung Quốc

Thời gian tồi tệ nhất dường như vừa mới trôi qua, nhưng nếu không cho phép giá sụt giảm mạnh, thì việc điều chỉnh nhất định sẽ kéo dài thêm thời gian. Một sự ảm đạm kéo dài sẽ diễn ra thêm một hoặc hai thập niên nữa cho đến những năm 2030 hoặc thậm chí là những năm 2040 để hoàn trả lại đầy đủ.

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.

Ông Law Ka-chung là một nhà bình luận về kinh tế vĩ mô và thị trường toàn cầu. Ông đã viết cho nhiều tờ báo và tạp chí chuyên đề và nói về thị trường trên nhiều kênh truyền hình, đài phát thanh và trực tuyến ở Hồng Kông kể từ năm 2005. Ông đưa tin về tất cả các chủ đề kinh tế và tài chính ở Hoa Kỳ, Âu Châu, và Á Châu, từ các lý thuyết kinh tế vĩ mô đến triển vọng thị trường đối với chứng khoán, tiền tệ, tỷ giá, lợi tức, và hàng hóa. Ông là nhà kinh tế trưởng và chiến lược gia tại một chi nhánh Hồng Kông của ngân hàng lớn thứ năm Trung Quốc trong hơn 12 năm. Ông có bằng Tiến sĩ về Kinh tế, Thạc sĩ Toán học và Thạc sĩ Vật lý thiên văn. Quý vị có thể liên lạc với ông qua thư điện tử: [email protected]