Mới nhất

Mới nhất

Tiêu điểm

Tiêu điểm

Bình luận

Bình luận

Email

Email

Động lực đằng sau việc nắm giữ vàng của ngân hàng trung ương không bí ẩn như quý vị nghĩ

Law Ka-chung

Trong số các mặt hàng có thị trường hoạt động tốt nhất kể từ đầu năm đến nay, vàng hẳn phải đứng đầu danh sách. Nhiều người tin rằng việc nắm giữ vàng dự trữ của các ngân hàng trung ương là yếu tố thúc đẩy giá vàng lên cao. Tuy nhiên, dữ liệu cho thấy đây không phải là nguyên nhân.

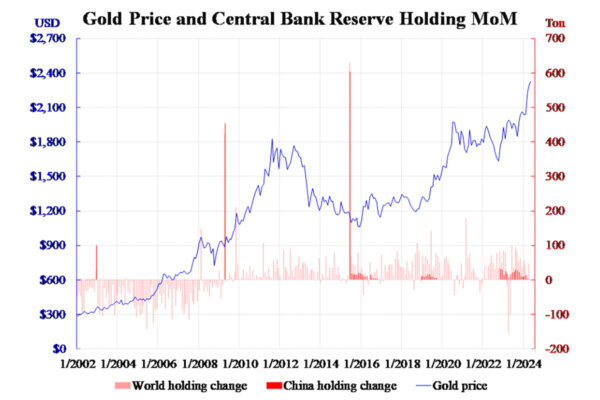

Biểu đồ dưới đây cho thấy diễn biến giá vàng và sự thay đổi của khối lượng vàng dự trữ của các ngân hàng trung ương theo từng tháng (MoM). Tuyên bố cho rằng việc các ngân hàng trung ương tăng khối lượng dự trữ là yếu tố thúc đẩy giá vàng lên cao dường như không thể hiện rõ ràng [trong biểu đồ này]. Kể từ đầu những năm 2010, các ngân hàng trung ương trên thế giới vẫn luôn đang tiến hành tăng đều đặn khối lượng dự trữ của họ, nhưng giá vàng lại [chỉ] trải qua sự gia tăng đột biến trong các năm 2019/2020 và 2023/2024.

Giá vàng và thay đổi lượng vàng dự trữ của ngân hàng trung ương tính theo tháng

(Từ tháng 01/2002 đến tháng 01/2024)

Trên thực tế, chúng ta chứng kiến điều ngược lại diễn ra: khi giá vàng có xu hướng tăng kể từ giữa những năm 2000, thì việc nắm giữ của ngân hàng trung ương bắt đầu chuyển từ âm sang dương [tức các ngân hàng trung ương chuyển từ vị thế bán sang vị thế mua, nghĩa là mua thêm vàng khi giá tăng]. Tuy nhiên, nếu giả thuyết này là đúng, thì tại sao các ngân hàng trung ương lại không tăng thêm khối lượng dự trữ của họ khi giá vàng liên tục tăng lên trong vài năm qua? Tất nhiên, điều này có thể là do những hạn chế về khối lượng vàng thực tế có thể khai thác được.

Trong số vàng được khai thác, gần một nửa được gia công thành đồ trang sức, trong khi phần còn lại được phân thành vàng thỏi, tiền xu, quỹ hoán đổi danh mục (ETF), cũng như dự trữ của ngân hàng trung ương và các bên tư nhân khác. Không có nhiều vàng để các ngân hàng trung ương mua lại từ thị trường, và việc thực hiện giao dịch là đặc biệt khó khăn khi bên bán trên thị trường là những cá nhân phân tán trong khi các ngân hàng trung ương lại là những bên mua tập trung.

Một số người phỏng đoán rằng việc Trung Quốc tăng dự trữ đã thúc đẩy giá vàng lên cao. Theo số liệu thống kê được báo cáo, Trung Quốc có xu hướng làm như vậy khi giá vàng gần chạm mức đáy. Gần đây có thông tin cho rằng Trung Quốc đang bán ra thay vì mua vào. Phỏng đoán hợp lý sẽ là Trung Quốc đang hành động như một nhà đầu cơ, mua với giá thấp và bán với giá cao thay vì mua vàng để đặt cược vào sự sụp đổ của đồng USD hay hậu thuẫn cho đồng nhân dân tệ của họ.

Xét cho cùng, lượng nắm giữ của ngân hàng trung ương chỉ chiếm 17% tổng nhu cầu vàng, đây không phải là động lực chính đằng sau giá vàng. Ngày nay, không có bất cứ loại tiền pháp định nào được bảo đảm bằng vàng. Đối với mục đích duy trì tỷ giá hối đoái, thì việc nắm giữ đồng USD (thông qua công khố phiếu Hoa Kỳ) là quan trọng hơn nhiều, vì không thể dễ dàng đổi một lượng lớn vàng thành tiền mặt với mức giá hợp lý trong thời gian ngắn.

Bên cạnh nhược điểm không mang lại lãi (hoặc thậm chí là có lãi âm nếu tính cả chi phí lưu giữ), thì một điểm trừ khác đối với việc nắm giữ vàng là sự biến động trong giá vàng. Mặc dù vàng vẫn luôn được xem là “tài sản trú ẩn an toàn”, nhưng giá vàng có thể sụt giảm mạnh chỉ trong vòng vài giờ, dẫn đến những tổn thất lớn. Kinh nghiệm hàng thập niên cho thấy thời kỳ tăng giá của vàng chỉ bằng khoảng một nửa thời kỳ giảm giá, có nghĩa là việc nắm giữ vàng trong thời gian dài sẽ mang lại cho quý vị lượng thời gian không hài lòng lâu hơn nhiều so với lượng thời gian hài lòng, gần như theo tỷ lệ 2 trên 1. Nguyên nhân là do vàng không mang lại hiệu quả như cổ phiếu vì các công ty phát hành cổ phiếu vẫn luôn liên tục tạo ra lợi nhuận. Vàng chủ yếu tăng giá do tính chất khan hiếm của kim loại này.

Tính khan hiếm đồng nghĩa với việc nguồn cung không co giãn, vì vậy giá vàng dễ chịu ảnh hưởng của những cú sốc từ phía nhu cầu và do đó dễ biến động. Dẫu thế nào, thì việc nắm giữ dự trữ của ngân hàng trung ương vẫn tuân theo bản chất con người: Vì lượng vàng cần thiết để bảo đảm cho giá trị đồng tiền không nhiều, nên các nhà quản lý quỹ giao dịch cho các ngân hàng trung ương cũng đang đầu cơ vào vàng như mọi nhà đầu cơ vào các mặt hàng khác.

Ông Law Ka-chung là một nhà bình luận về kinh tế vĩ mô và thị trường toàn cầu. Ông đã viết cho nhiều tờ báo và tạp chí chuyên đề và nói về thị trường trên nhiều kênh truyền hình, đài phát thanh và trực tuyến ở Hồng Kông kể từ năm 2005. Ông đưa tin về tất cả các chủ đề kinh tế và tài chính ở Hoa Kỳ, châu Âu, và châu Á, từ các lý thuyết kinh tế vĩ mô đến triển vọng thị trường đối với chứng khoán, tiền tệ, tỷ giá, lợi tức, và hàng hóa. Ông là nhà kinh tế trưởng và chiến lược gia tại một chi nhánh Hồng Kông của ngân hàng lớn thứ năm Trung Quốc trong hơn 12 năm. Ông có bằng Tiến sĩ về Kinh tế, Thạc sĩ Toán học và cao học Vật lý thiên văn. Quý vị có thể liên lạc với ông qua thư điện tử: [email protected]

Quan điểm trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của The Epoch Times.